2022-04-14 15:27 | 來源:東方財富網(wǎng) | 作者:俠名 | [IPO] 字號變大| 字號變小

??招股書顯示,路維光電的核心產(chǎn)品為掩膜版,但由于產(chǎn)品技術與市場份額與國際巨頭存在較大差異,報告期內被迫跟隨市場降價,從而導致公司報告期內毛利率大幅下滑。...

掩膜版供應商深圳市路維光電股份有限公司(下稱“路維光電”)科創(chuàng)板IPO日前過會。成立至今,公司一直致力于掩膜版的研發(fā)、生產(chǎn)和銷售,產(chǎn)品主要用于平板顯示、半導體、觸控和電路板等行業(yè)。

公開資料顯示,2015年-2019年掛牌新三板期間,路維光電存在實控人資金占用、關聯(lián)方資金往來、“轉貸”等大量內控問題。2021年7月的證監(jiān)會現(xiàn)場檢查中,公司亦被檢查出多項實際情況與招股書信披不一致的情形。

招股書顯示,路維光電的核心產(chǎn)品為掩膜版,但由于產(chǎn)品技術與市場份額與國際巨頭存在較大差異,報告期內被迫跟隨市場降價,從而導致公司報告期內毛利率大幅下滑。

產(chǎn)品技術及市場份額較國際龍頭差距較大

路維光電目前產(chǎn)品結構以平板顯示掩膜版為主,半導體掩膜版業(yè)務規(guī)模尚小。

招股書顯示,公司報告期內平板顯示掩膜版的收入占比分別為34.30%、54.68%、68.76%以及70.02%,占比逐年增長,平板顯示掩膜版為公司目前最主要的收入來源,不過掩膜版市場競爭激烈,路維光電相關產(chǎn)品的市場份額和產(chǎn)品技術與國際龍頭存在較大差距的風險值得注意。

根據(jù)Omdia統(tǒng)計數(shù)據(jù),在平板顯示領域,2020年度全球前五名平板顯示掩膜版廠商分別為福尼克斯、SKE、HOYA、LG-IT和清溢光電,銷售規(guī)模分別為13.05億元、11.78億元、11.47億元、11.42億元和3.87億元,合計銷售額占全球平板顯示掩膜版銷售額的比例約為88%。

相比之下,路維光電2020年度平板顯示掩膜版銷售規(guī)模為2.76億元,以4.6%的市場占有率位居全球第八位、國內第二位,市場份額與國際龍頭企業(yè)之間尚存在較大差距。

在技術實力方面,路維光電表示自身平板顯示掩膜版的精度已達到國際主流水平,但半導體掩膜版受限于光刻、制程等工藝方式,精度與國際先進水平還存在一定差距。

由于掩膜版行業(yè)技術門檻較高,且國內掩膜版產(chǎn)業(yè)起步較晚,全球和中國市場均形成了美日韓企業(yè)壟斷的市場格局,路維光電直面國外掩膜版廠商激烈競爭的情形將長期存在。

產(chǎn)品定價權低,毛利率大幅下滑

招股書顯示,2018-2020年及2021年1-9月,路維光電主營業(yè)務毛利率分別為39.65%、21.43%、23.14%、26.78%,報告期內毛利率大幅下滑。

路維光電對此表示,報告期內公司毛利率較低的主要原因是其產(chǎn)線投產(chǎn),固定資產(chǎn)折舊等固定成本驟增,而產(chǎn)能利用水平存在一個爬坡過程。

此外,資料顯示,路維光電在高世代掩膜版領域尚存在一定程度的價格競爭。在公司11代掩膜版進入市場后產(chǎn)生國產(chǎn)替代作用,國外廠商為了維持市場份額主動降價,帶動市場價格明顯下滑,路維光電在市場導入期為提升與關鍵客戶的合作粘度、持續(xù)獲取市場份額,跟隨市場降價。

而這些因素導致路維光電2019年、2020年、2021年1-9月高世代掩膜版毛利率分別低至-41.55%、3.86%、2.79%,毛利率水平較低,亦帶動主營業(yè)務毛利率水平下降。

現(xiàn)場抽查暴露多種問題

2015年-2019年期間,路維光電曾掛牌新三板。掛牌期間,公司在信息披露、董事會和股東大會決策方面的合法合規(guī)性存在瑕疵,實控人資金占用、關聯(lián)方資金往來、“轉貸”等情形曾多次存在。

圖片來源:路維光電審核問詢函

值得注意的是,路維光電報告期內存在的內控問題依然不容忽視。

本網(wǎng)記者注意到,2021年7月4日,中國證券業(yè)協(xié)會組織完成了對首發(fā)企業(yè)信息披露質量抽查的抽簽工作,路維光電被抽中接受現(xiàn)場檢查。

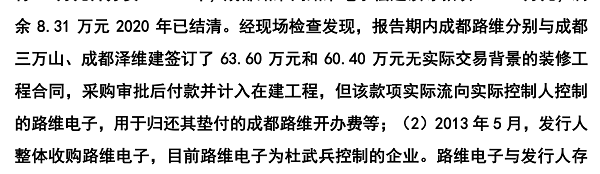

但經(jīng)現(xiàn)場檢查發(fā)現(xiàn)路維光電存在6大實際情況與招股書信披不一致的情形:包括公司虛構工程合同、體外墊付費用;股東出資來源不實、虛構問卷記錄;收入確認存延期或未對賬、補采訂單;以及研發(fā)與生產(chǎn)共用機器、且未形成“接機單”;保薦機構入股“閃進閃退”等問題。

值得注意的是,路維光電2022年3月24日披露的招股書上會稿顯示,截至2020年9月公司報告期內第六次增資后,公司的保薦機構國信證券持有深圳投控共贏股權投資基金合伙企業(yè)16.67%的股份,投控共贏基金持有興森科技4.99%的股份,興森科技持有興森投資99.5%的股份。而興森科技與興森投資合計占公司總股本的11.70%。

而在此后的問詢文件及與公司招股書上會稿“發(fā)行人與中介機構關系的說明”中,路維光電表示截至2021年9月底,公司與保薦人等中介機構已經(jīng)不存在股權關系,至于保薦機構何時何價退出公司股東,則未進行說明。

《電鰻快報》

熱門

手機版

手機版

相關新聞