2022-04-18 14:33 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

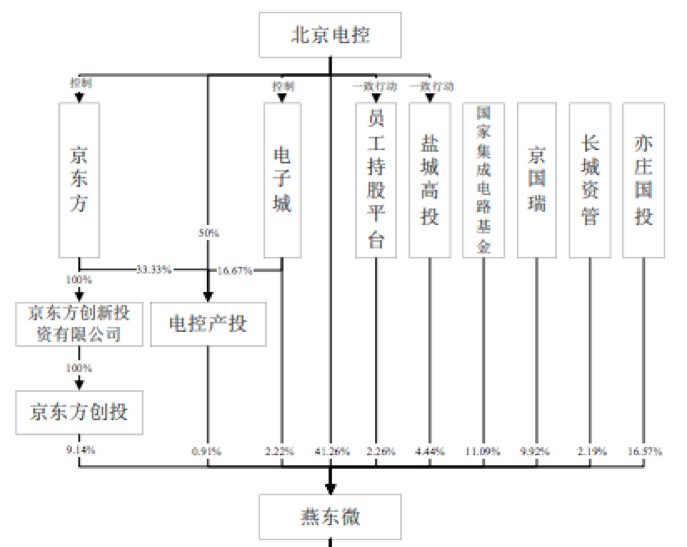

燕東微與知名屏幕制造廠商京東方(000725.SZ)的控股方同為國有獨資的北京電控,且京東方持有燕東微9.14%的股份。

今年最慘的賽道板塊之一無疑是芯片半導體板塊,半導體指數今年跌了逾30%,個股和基金調整也很嚴峻,其中卓勝微(209.740,12.55,6.36%)(300782.SZ)今年跌了近45%,以重倉半導體出圈的諾安成長混合基金近半年業績跌幅超23%,在同類型基金排名下接近墊底。

盡管大盤泥沙俱下,但半導體賽道的熱度卻絲毫不減。在全球“缺芯潮”的大背景下,相關企業扎堆IPO的現象愈演愈烈。據智通財經APP了解,近日一家來自北京的老牌芯片廠也開啟了上市步伐。

4月12日,北京燕東微電子股份有限公司(下稱“燕東微”)披露招股說明書,擬在上交所科創板上市,擬募集資金40億,中信建設證券為保薦機構。

值得一提的是,燕東微與知名屏幕制造廠商京東方(000725.SZ)的控股方同為國有獨資的北京電控,且京東方持有燕東微9.14%的股份。而截至招股書簽署日,北京電控為燕東微的控股股東和實際控制人,直接持股比例達到了41.26%,同時,通過多家下屬單位和一致行動人合計控制燕東微60.23%的股份。此外,燕東微還獲國家集成電路基金持股11.09%,為公司的第三大股東。

(來源:招股書)

成立于1987年的燕東微被稱為最老牌晶圓廠,是一家集芯片設計、晶圓制造和封裝測試于一體的半導體企業。主營業務包括產品與方案和制造與服務兩類業務。公司主要市場領域包括消費電子、汽車電子、新能源、電力電子、通訊、智能終端和特種應用等。

下面讓我們通過燕東微的招股書進一步分析,在熱度不減的半導體行業中,燕東微的真實實力到底如何?

行業高度景氣,兩大業務加速增長

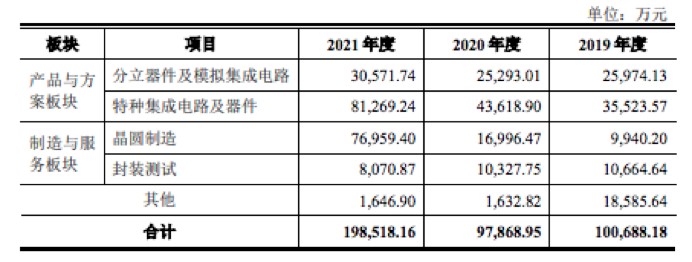

業績方面,燕東微2019年到2021年營業收入分別為10.41億元、10.30億元、20.35億元,營收復合增長率達39.77%,且2021年收入增長明顯,同比增幅達97.57%。與此同時,公司的毛利率于報告期內逐步提升,分別為21.68%、28.66%和40.98%。公司凈利也于2020年實現扭虧。報告期內,凈利潤分別為-1.26億元、5849.05萬元和5.5億元。

作為公司的主要收入來源,燕東微的特種集成電路及器件包括光電及分立器件、數字集成電路、模擬集成電路和混合集成電路,具有自主知產權的芯片制造專有技術,能夠滿足不同應用場景的需求,科研生產配套能力強。

在產業政策的有力支持和國產替代加速的背景下,特種產品客戶需求高速增長,帶動該收入分部的收益于報告期內穩步增長,由2019年的3.55億元大幅增長至2021年的8.13億元,收益占比也由35.28%增至40.83%。

(來源:招股書)

而公司的晶圓制造業務是以半導體晶圓為基礎,采用專業的半導體晶圓加工設備,按照客戶設計的器件或電路版圖,在晶圓上完成各種半導體器件物理結構及互連的加工,實現客戶設計的器件或電路功能。目前公司共有一條 8 英寸晶圓生產線和一條 6 英寸晶圓生產線已實現量產。

截至 2021 年底,公司 6 英寸晶圓制造產能超過 6 萬片/月,8 英寸晶圓制造產能達 5 萬片/月,并陸續開發了平面和溝槽 MOSFET、平面和溝槽 IGBT、模擬 IC、邏輯 IC、TVS、JFET 等工藝平臺。

公司的晶圓制造業務為公司增速最快的業務,于報告期內分別為 9940.20 萬元、1.70億元及7.70億元,年復合增長率高達178.25%,其收益占比更是由2019年的僅9.87%飛升至2021年的38.77%。據智通財經APP了解,公司 8 英寸晶圓生產線于2021年順利達產,生產能力明顯增強,以及下游市場景氣度提升,直接帶動了該分部收益的快速增長。

三大風險待解

半導體行業發展作為技術密集型行業,具有產品、技術更新換代極快的特點。近年來集成電路國產化進程的進一步推進,我國半導體產業發展空間巨大。從國產化率角度來看,我國半導體產品供給和需求差異顯著。

根據ICInsight 統計,2020 年度,中國大陸集成電路市場需求為 1434 億美元,而本土企業的集成電路制造產值僅為 83 億美元,而在中國大陸建廠的外國企業如三星、英特爾等在國內生產集成電路產品的產值達到了 144億美元,本土企業的集成電路產值僅為國內制造集成電路產值 227 億元的36.5%,更只占中國大陸集成電路需求的 5.9%。

這對各半導體公司的研發水平提出了更高的要求。而智通財經APP注意到,燕東微的研發投入占營收的比例卻在2021年有所下滑。據招股書顯示,報告期內公司研發投入分別為9549.11萬元、1.85億元和1.62億元,研發投入占營收比例分別為9.17%、17.94%、7.98%。

公司也于招股書中坦言,若公司未能實現核心技術、生產工藝的升級迭代,無法研發出具有商業價值、符合市場需求的新產品,則可能對公司產品的市場競爭力和持續盈利能力產生不利影響。

除了研發投入有所下滑,燕東微還存在客戶集中度較高的風險。

報告期內,公司采用直銷為主的銷售模式,收入占比超99%。公司向前五大客戶的銷售收入占營業收入的比例分別為 45.60%、44.12%及 40.13%。對此公司直言,公司存在行業及客戶集中度較高的風險,客戶相對集中,行業政策變動或特定用戶需求變動均可能對公司經營產生較大影響,

由于下游客戶依賴度過高,進而導致公司應收賬款高企。報告期各期末,公司應收賬款、應收票據及應收款項融資的賬面價值之和分別為 6.60億元、7.81億元及 10.63億元,占各期末流動資產的比例分別為 22.61%、23.87%及 12.21%,面臨應收賬款無法及時回收的風險。截至2021年底,公司賬齡為一年以內的的應收帳款面額為3.95億元,占比為94.86%。各報告期期末,公司的應收賬款壞賬準備余額分別為4280萬元、2734.90萬元及2279.65萬元。

(來源:招股書)

若公司不能提高應收賬款的管理水平,或者由于市場環境發生不利變化、部分客戶出現經營風險而不能按時回款,公司可能存在因壞賬損失增加導致經營業績下滑的風險。

綜合來看,公司的技術水平與經營規模較國際龍頭仍有一定差距,與此同時公司的融資渠道也相對有限。公司表示,為縮小差距,公司需要繼續積極吸引高端人才、重視研發投入、不斷完善產品布局并提升制造能力。同時,公司亟需拓展融資渠道,增強資金實力,進一步提高公司競爭力和盈利能力。

此次上市,燕東微計劃募資40億元,其中30億元用于基于成套國產裝備的特色工藝 12 ?集成電路生產線,剩余的10億元將用于補充流動資金。

據智通財經APP了解,基于成套國產裝備的特色工藝12?集成電路生產線項目的總投資為75億元,將利用現有的凈化廠房和已建成的廠務系統和設施進行局部適應性改造,并購置三百余臺套設備,建設以國產裝備為主的12英寸晶圓生產線。待該產線完成建造,月產能將達4萬片,工藝節點為65nm,產品定位為高密度功率器件、顯示驅動IC、電源管理IC、硅光芯片等。

燕東微稱,本次募集資金的投資項目與公司現有主要業務及核心技術具有極強的相關性,對公司鞏固和擴大主營業務、加強和提升核心技術具有重要意義。

《電鰻快報》

熱門

手機版

手機版

相關新聞