2022-08-10 16:17 | 來源:中國網財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?此次IPO,潤陽股份擬募集資金40億元,其中20億元募資擬將投入“年產5萬噸高純多晶硅項目”、5億元募資擬將投入“年產5GW異質結電池片生產項目”以及15億元募資用于補充流...

近日,江蘇潤陽新能源科技股份有限公司(以下簡稱“潤陽股份”)回復深交所問詢并更新了招股書。

此次IPO,潤陽股份擬募集資金40億元,其中20億元募資擬將投入“年產5萬噸高純多晶硅項目”、5億元募資擬將投入“年產5GW異質結電池片生產項目”以及15億元募資用于補充流動資金。

身處高增長的光伏熱門賽道,潤陽股份近三年營收快速增長,但2021年受到原材料價格漲價等因素影響,公司凈利潤出現下滑。

同時,隨著公司規模的擴大,潤陽股份應收票據及應收賬款增長加快,2021年同比增速超50%,資產負債率也達到81.39%,公司營運資金存在較大壓力。

值得注意的是,潤陽股份招股書中關于募投項目的信披數據與公開文件存在出入,購銷數據也與大客戶披露數據存在"打架"現象。

資產負債率遠超行業均值

公開資料顯示,潤陽股份主營高效太陽能電池片的研發、生產和銷售,產品包括高效單晶PERC電池片、單晶PERC高效產品。

受益于“雙碳”目標的時代背景和能源轉型的需要,光伏行業景氣度一直居高不下。招股書顯示,2019-2021年報告期,潤陽股份營收快速增長,分別為30.26億元、47.98億元和106.17億元,年復合增長率達87.32%。

但營收增長的同時,潤陽股份應收票據及應收賬款也在不斷增加。招股書顯示,報告期內潤陽股份的應收票據及應收賬款分別為10.03億元、12.43億元和28.26億元,其中,2021年公司應收票據及應收賬款同比增速超50%。

負債方面,報告期各期,潤陽股份金融負債分別為5.62億元、7.53億元和11.36億元,其中短期債務負擔較重。2021年末,公司短期借款賬面余額為4.46億元,同時還有4.01億元的一年內到期的非流動負債。

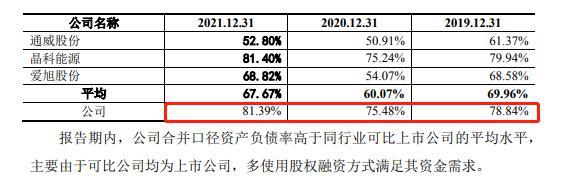

公司償債能力也略顯薄弱。報告期各期末,潤陽股份的合并口徑資產負債率分別為78.84%、75.48%和81.39%,遠超同期可比公司60%-70%的平均水平。

圖片來源:潤陽股份招股書

值得注意的是,截至2021年末,潤陽股份賬上貨幣資金余額13.1億元,其中9.04億元為銀行承兌匯票保證金和質押定期存款,為受限貨幣資金,卻有超過21.35億元的應付賬款和6277.81萬元的其他應付款。

為了緩解營運資金壓力,潤陽股份通過以貨幣資金、房產、土地使用權、生產設備等資產作為抵押物取得債務融資。截至2021年末,受限資產的資產賬面價值在公司總資產中的比例為40.46%。

截至2021年末,潤陽股份流動資產和流動負債分別為70.95億元和79.36億元,存在約8.41億元的營運資金缺口。本次IPO,潤陽股份計劃募集資金40億元,其中15億元用于補充流動資金,占總募資金額比例為37.5%。

信披數據“打架”

除了營運資金承壓,潤陽股份招股書信披質量堪憂:招股書與環評文件對募投項目的數據披露存在差異;購銷數據與大客戶年報數據存在"打架"現象。

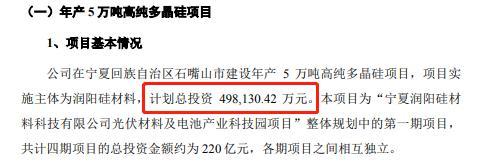

招股書披露,本次IPO募投項目之一的“年產5萬噸高純多晶硅項目”實施主體為潤陽股份控股子公司潤陽硅材料,該募投項目是“潤陽硅材料光伏材料及電池產業科技園項目”整體規劃中的第一期項目,計劃總投資49.81億元。

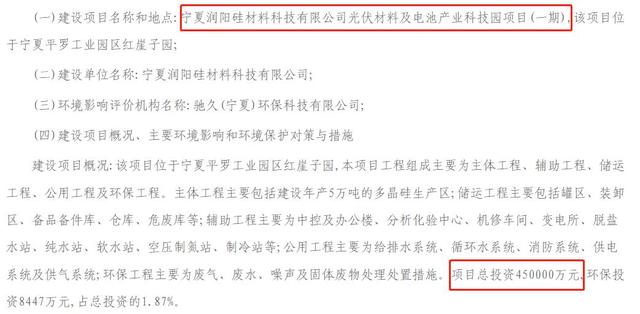

但平羅縣人民政府官網公示的募投項目環評文件顯示,該項目總投資金額為45億元,與招股書披露金額相差了近5億元。

圖片來源:潤陽股份招股書

圖片來源:平羅縣人民政府官網

此外,潤陽股份招披露的大客戶購銷數據也頻現矛盾。

報告期各期,晶科能源均為潤陽股份前五大客戶之一。各期潤陽股份向晶科能源銷售的金額分別為3.72億元、14.06億元和15.38億元,2020年和2021年晶科能源穩坐潤陽股份第一大客戶位置。

2022年1月,晶科能源登陸科創板。根據晶科能源招股書,其2020年前五大供應商榜單中排名第一為信義光能,采購額為13.26億元,該金額低于潤陽股份招股書所披露的對應銷售額,但潤陽股份卻未登上晶科能源2020年前五大供應商榜單。潤陽股份與其客戶、晶科能源與其供應商不存在股權投資關系。

圖片來源:潤陽股份招股書

圖片來源:晶科能源招股書

此外,報告期內,晶澳科技也始終位列潤陽股份前五大客戶榜單之中,各期銷售額分別為4.54億元、2.64億元和5.43億元。

但查詢晶澳科技年報發現,2019年晶澳科技前五大供應商中并無與潤陽股份同期銷售額相匹配的采購額,與之最接近的為第四大供應商,采購額為4.48億元,與潤陽股份招股書相差了約600萬元。

圖片來源:潤陽股份招股書

圖片來源:晶澳科技2019年年報

對潤陽股份IPO進展,中國網財經記者將保持持續關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞