2022-08-29 15:33 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

招股書顯示,光大同創產品主要為消費電子防護性及功能性產品,廣泛應用于個人電腦、智能手機、智能穿戴設備等消費電子產品及其組件。公司客戶主要為消費電子產品終端品牌商...

2022年7月7日,主營消費電子防護性及功能性產品的深圳光大同創新材料股份有限公司(以下簡稱“光大同創”)在創業板成功過會。

據悉,此次IPO光大同創擬發行1900萬股,占發行后總股本的25%,由東方證券承銷保薦。此外,光大同創擬募集資金8.51億元,主要用于光大同創安徽消費電子防護及功能性產品生產基地建設項目、光大同創研發技術中心建設項目、企業管理信息化升級建設項目以及補充流動資金項目。

同時,招股書還顯示,光大同創的資產負債率較高,償債能力較差,且公司毛利率在報告期內“三連降”,公司的盈利能力令人堪憂。

針對上述問題,發現網向光大同創發去采訪函請求釋疑,但截至發稿,光大同創并未給出合理解釋。

資產負債率高企,償債能力差強人意

招股書顯示,光大同創產品主要為消費電子防護性及功能性產品,廣泛應用于個人電腦、智能手機、智能穿戴設備等消費電子產品及其組件。公司客戶主要為消費電子產品終端品牌商、制造服務商、組件生產商。

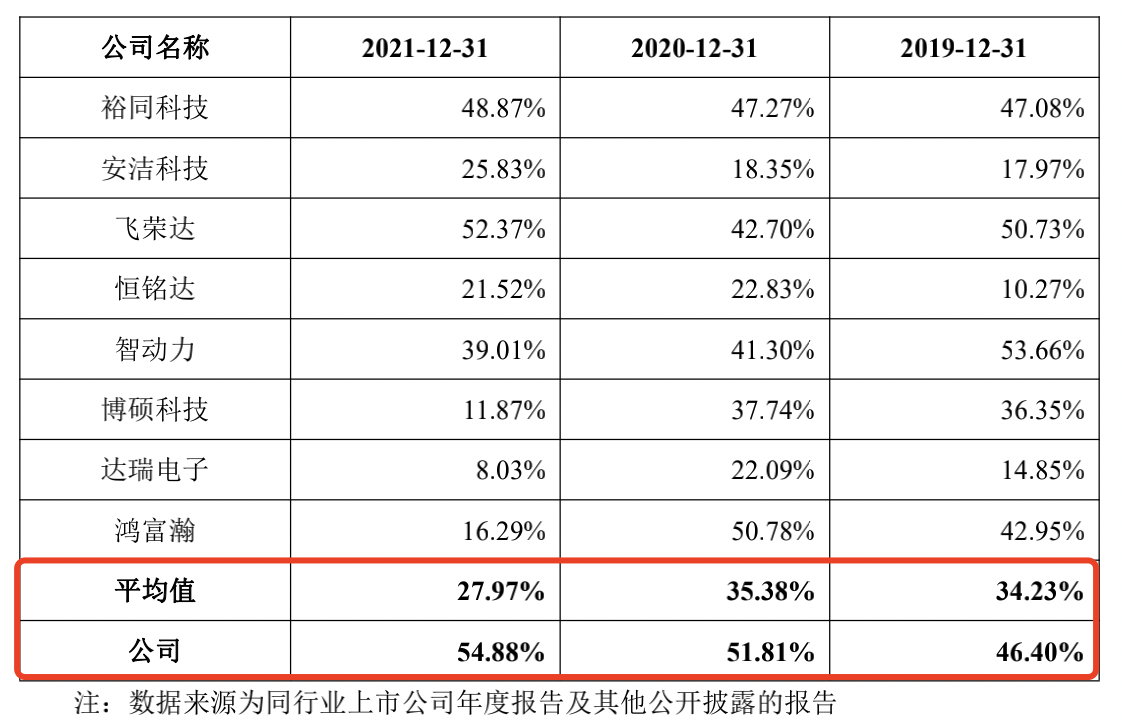

值得注意的是,光大同創的負債狀況令人擔憂。招股書顯示,2019年-2021年(以下簡稱“報告期”),光大同創的資產負債率(合并)分別為46.40%、51.81%和54.88%;而同期同行業可比上市公司的資產負債率平均值分別為34.23%、35.38%和27.97%,光大同創的資產負債率遠遠高于同行平均水平。

圖片來源:招股書

針對資產負債率高于同行的原因,光大同創在招股書中表示,由于公司是非上市公司,融資渠道相對較為單一,因此負債規模相對較大。

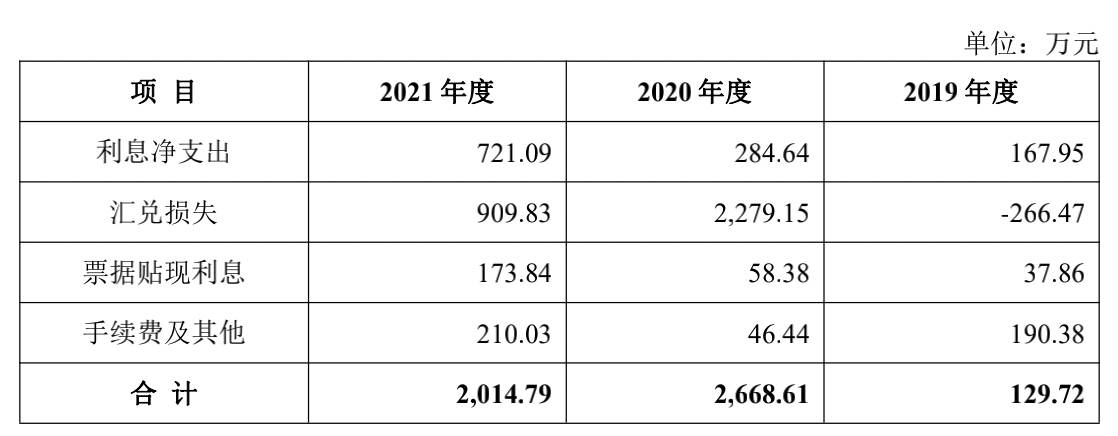

此外,由于光大同創的資產負債率較高,因此公司不得不通過借款來實現資金的流轉。招股書顯示,報告期內光大同創的財務費用分別為129.72萬元、2668.61萬元和2014.79萬元,其中利息凈支出金額分別為167.95萬元、284.64萬元和721.09萬元,近年來光大同創的利息支出不斷走高。有業內人士表示,利息費用飆升意味著公司的財務狀況并不優秀,高額的負債不僅僅給公司的資金帶來較大的壓力,且還需要給融資機構支付大額的利息費用,這也在一定程度上影響了光大同創的利潤。

圖片來源:招股書

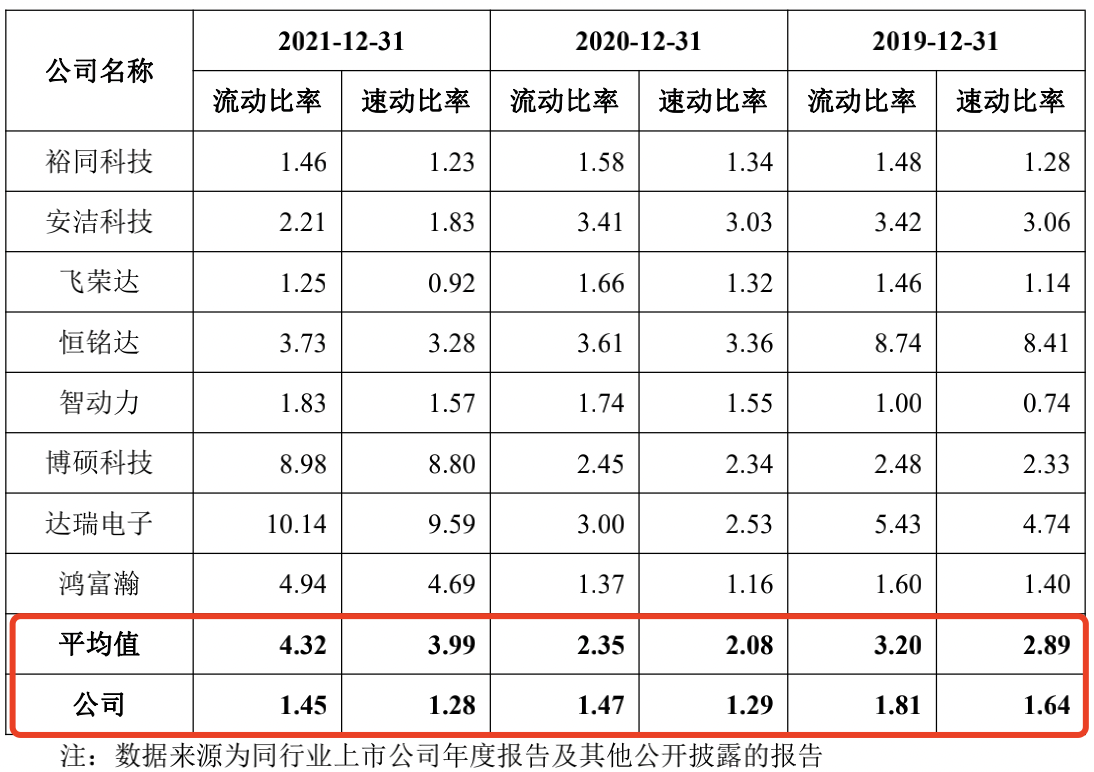

那么光大同創的償債能力如何呢?招股書顯示,2019年-2021年,公司的流動比率分別為1.81、1.47和1.45,同行公司的流動比率平均值分別為3.20、2.35和4.32;速動比率分別為1.64、1.29和1.28,同行公司的速動比率平均值分別為2.89、2.08和3.99。無論是流動比率還是速動比率,光大同創都與同行業公司有著較大的差距。

圖片來源:招股書

業內人士指出,資產負債率處在較高水平,且償債能力不足會使得公司資金處在較大壓力,一旦公司資金鏈斷裂,將會給光大同創帶來致命打擊。值得一提的是,光大同創此次IPO擬募集2億元用于補充流動資金,公司的“缺錢”程度可見一斑。

營收增速放緩 毛利率報告期內“三連降”

報告期內,光大同創的營業收入分別為6.64億元、8.31億元和9.95億元,同比增長率分別為34.39%、25.19%和19.74%;同期歸母凈利潤分別為1.03億元、9445.53萬元和1.29億元,同比增長率分別為77.92%、-8.39%和36.74%。

從光大同創的營收數據可以看出,報告期內公司的營業收入雖然連年增長,但是增速卻有所放緩,且2020年光大同創的歸母凈潤有所下滑,由此可見公司的業績并不是那么穩定。

圖片來源:wind

光大同創疲軟的業績可能與公司毛利率不斷下滑有關。招股書顯示,2019年-2021年公司的主營業務毛利率分別為43.10%、37.12%和33.19%,近三年公司的毛利率下跌了10個百分點。

值得一提的是,光大同創的主要產品包括防護性產品以及功能性產品兩類,其中防護性產品的毛利率分別為32.62%、30.92%和31.18%,呈現緩慢下滑趨勢。此外功能性產品的毛利率下滑幅度較為明顯,報告期內分別為65.63%、47.59%和36.38%,報告期內下跌了三十個百分點。

圖片來源:招股書

針對毛利率不斷下滑的原因,光大同創在招股書中表示,受下游客戶需求等因素的影響,報告期內公司防護性產品及功能性產品收入占比產生了一定變化;受原材料價格波動、匯率波動、市場競爭、人力成本、產品結構等因素影響,報告期內公司防護性產品及功能性產品的毛利率產生了一定變化。

然而發現網卻注意到,根據2022年6月24日公司披露的第三輪問詢函回復顯示,公司的功能性產品主要包括智能穿戴類、個人電腦類以及智能手機類三類,其中智能穿戴類產品的毛利率下滑是最為明顯的。

光大同創在問詢函回復中表示,受下游智能穿戴產品終端市場需求變動影響,終端客戶需求有所下降導致制造服務商對智能穿戴類功能性產品的需求有所下降;同時受下游客戶生產基地布局及疫情等因素影響,公司2021年向下游客戶銷售智能穿戴類功能性產品收入金額有所下降,因此也導致了公司功能性產品毛利率的下滑。

值得注意的是,不僅僅毛利率在報告期內實現“三連降”,而且光大同創的功能性產品毛利率還有進一步下滑的趨勢。光大同創在問詢函回復中表示,2022年1-5月,公司功能性產品毛利率為29.77%,較2021年下降6.61個百分點。有業內人士表示,受疫情、匯率等多方面因素影響,2022年前五個月光大同創的功能性產品毛利率再次下滑,不排除今后進一步下滑的可能,公司今后的持續盈利能力不容樂觀。

《電鰻快報》

熱門

手機版

手機版

相關新聞