2022-12-15 13:59 | 來源:科創板日報 | 作者:俠名 | [科創板] 字號變大| 字號變小

??京儀裝備主要從事半導體專用設備的研發、生產和銷售,主營產品包括半導體專用溫控設備、半導體專用工藝廢氣處理設備和晶圓傳片設備,應用于半導體、LED、LCD等領域。...

近日,北京京儀自動化裝備技術股份有限公司(以下“京儀裝備”)科創板IPO申請獲得了上交所受理,擬募資9.06億元,用于集成電路制造專用高精密控制裝備研發生產(安徽)基地項目、補充流動資金。

不過,相比北方華創(246.940,4.64,1.91%)、中微公司(111.460,2.31,2.12%)、芯源微(195.840,7.12,3.77%)、華海清科(248.000,4.99,2.05%)等競爭對手,京儀裝備的業績被甩在了身后。此外,京儀裝備提交科創板上市申請前一年,先后引進15家外部投資者增資入股,存在突擊入股的嫌疑。

一年新增15位股東

京儀裝備主要從事半導體專用設備的研發、生產和銷售,主營產品包括半導體專用溫控設備、半導體專用工藝廢氣處理設備和晶圓傳片設備,應用于半導體、LED、LCD等領域。

穿透股權關系,北京市國資委是京儀裝備的實控人。招股書顯示,公司股東京儀集團(北控集團全資子公司)持有公司4725萬股,持股比例為37.50%。北京市國資委通過北控集團(國有獨資)、京儀集團間接持有公司37.50%的股份,是公司的實際控制人。

《科創板日報》記者注意到,在京儀裝備提交IPO申請前期,即2021年12月、2022年6月-7月,公司先后引進15家外部投資者增資入股,存在突擊入股的嫌疑。

2021年12月15日,北京產權交易所以公開掛牌方式引入了泰達盛林、橙葉峻榮、中信證券(20.330,-0.21,-1.02%)投資三名股東。此次交易作價25元/股,三方合計耗資1.5億元,成為京儀裝備的新股東。

2022年6月及7月,京儀裝備完成了報告期內第二次股權轉讓。包括信銀明杰、新鼎啃哥、航天國調等12名股東,從老股東方富資本、農谷方富手中購入1775萬股,耗資4.79億元。

兩次“突擊”入股完成后,不到一年時間京儀裝備便開始申報科創板。值得注意是,多輪投資入股之后,京儀裝備的股份價格也隨之水漲船高。

2020年10月,報告期內京儀裝備第一次增資及股權轉讓時,增資價格尚為11.40元/股,至2022年6-7月就達到27元/股,不到兩年的時間就增長了2.4倍。以此價格計算,對應公司總股本16800萬股計算,公司估值也從19億元上漲至45億元左右。

上海一位不具姓名的高姓證券律師對《科創板日報》記者表示,一般對于突擊入股的情況,存在突擊入股抬估值、做業績、利益輸送的情況。結合目前案例來看,此次多名股東突擊入股可能存在抬估值的嫌疑。當公司估值較高時,上市發行詢價階段便擁有高報價的底氣和參考依據,以更高的價格發行后可以募集更多的資金,而突擊入股的機構也能獲得更好的收益。

知名經濟學家宋清輝補充認為,“一般情況,機構在企業IPO前突擊入股,一是為了搭乘企業上市以分享資本增值的快車,另外也可快速改變企業基本面、降低企業負債,為上市發行創造更好的條件。”

毛利率低于行業均值

根據招股書,京儀裝備2019年度、2020年度、2021年度及2022年1-6月分別實現營業收入2.31億元、3.49億元、5.01億元及3.92億元。

目前,公司的主要競爭對手包括北方華創、中微公司、芯源微、華海清科等,不過京儀裝備的業績遠不如上述企業。2019年至2022年6月,北方華創的營業收入分別為40.58億元、60.56億元和96.83億元和54.43億元,而行業另外一家可比廠商中微公司同期的營業收入分別為19.47億元、22.73億元、31.08億元和19.72億元。

不僅如此,在毛利率方面京儀裝備表現也并不突出。2019年-2022年6月,公司主營業務毛利率分別為27.56%、29.56%、38.03%和41.06%。而同行業可比公司中,北方華創、中微公司、芯源微、華海清科、至純科技(43.030,1.27,3.04%)等公司的毛利率平均數為36.28%、36.50%、38.00%和40.55%。

其中,北方華創作為半導體裝備制造業龍頭,同期毛利率分別為40.41%、36.53%、39.37%和46.33%。京儀裝備在上述三年的毛利率低于北方華創,也低于行業平均值。

對此,京儀裝備在招股書中表示,2019年度和2020年度,公司主營業務毛利率低于境內外同行業可比上市公司平均水平,主要系公司處于快速成長期,產品類型較為單一,另外生產經營規模較小,規模效應尚不顯著。

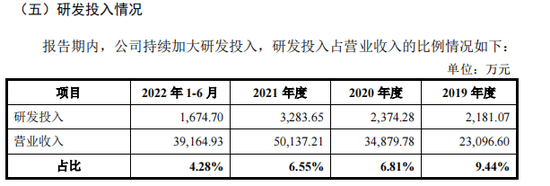

京儀裝備的研發投入同樣少于同行公司。

京儀裝備報告期內研發投入分別為2.18億元、0.24億元、0.33億元和0.17億元,占營業收入比例分別達到9.44%、6.81%、6.55%和4.28%,研發費用率呈現逐漸走低的趨勢。

而在同行業可比上市公司中,北方華創同期研發費用分別為2.34億元、3.31億元和3.98億元,對應研發費用率12.93%、11.07%、13.40%和15.09%。

前五大客戶收入占比九成

《科創板日報》記者還注意到,京儀裝備近三年約九成收入來自其前五大客戶。報告期內,公司向前五大客戶銷售金額合計占當期營業收入的比例分別為91.23%、84.97%、87.77%和76.31%。

值得注意的是,2019年度和2021年度,公司向長江存儲銷售金額占當期營業收入的比例超過50%,存在對單一大客戶重大依賴問題。

宋清輝表示,“一旦公司主要客戶生產經營情況惡化、資本性支出下降,導致其向公司下達的訂單數量下降,則可能對公司的業績穩定性產生影響。”

“客戶集中度較高,符合下游集成電路制造行業經營特點。”京儀裝備解釋稱,主要是公司客戶所處行業的集中度較高,且長江存儲近年處于擴張階段加大了資本開支,公司憑借突出的產品質量和良好的市場口碑獲得了客戶擴產階段的批量采購訂單,把握了客戶擴產發展的窗口期。

數據顯示,京儀裝備各報告期應收賬款余額前五大客戶合計分別為0.35億元、1.28億元、1.60億元和2.52億元,占應收賬款余額的比例分別為84.13%、83.25%、83.22%和81.21%。而對應各期公司經營活動產生的現金流量凈額分別為-0.24億元、-1.06億元、0.22億元和-0.51億元。

這從側面說明,伴隨京儀裝備生產經營規模擴大,公司對日常營運資金的需求隨也在不斷提升。如果公司無法按時向客戶收回款項或籌資活動受到限制,公司將面臨一定流動性風險。

針對公司客戶高度集中,若客戶減少與公司的訂單公司該如何應對、公司現金流急轉而下,是否有影響的公司正常的經營水平等問題,《科創板日報》記者致電并發送郵件至京儀裝備,但截至發稿時尚未予以回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞