2023-01-12 15:06 | 來源:上海證券報 | 作者:俠名 | [科創(chuàng)板] 字號變大| 字號變小

1月10日晚間,科創(chuàng)板上市委發(fā)布2023年第3次審議會議結(jié)果公告,上海聚威新材料股份有限公司(下稱“聚威新材”)首發(fā)上會暫緩審議。由此,聚威新材也成為2023年首家IPO被按...

新年伊始,科創(chuàng)板“考場”首現(xiàn)“暫緩審議”,立即引起市場關(guān)注。

1月10日晚間,科創(chuàng)板上市委發(fā)布2023年第3次審議會議結(jié)果公告,上海聚威新材料股份有限公司(下稱“聚威新材”)首發(fā)上會暫緩審議。由此,聚威新材也成為2023年首家IPO被按下“暫停鍵”的公司。

從2022年6月28日進入科創(chuàng)板“考場”到此次上會,聚威新材歷時半年的IPO之路一直較為順暢,其間公司經(jīng)過兩輪問詢。

原本穩(wěn)步邁進的IPO進程為何突遭攔截?記者從上市委現(xiàn)場問詢中發(fā)現(xiàn)蛛絲馬跡,在建工程疑點重重、毛利率對比同行畸高等一連串問題,似乎成為貫穿公司IPO全程的“絆腳石”。

在建工程迷霧重重

招股說明書顯示,聚威新材是一家新材料公司,公司主營業(yè)務(wù)為高性能改性塑料材料的研發(fā)、生產(chǎn)和銷售。此次IPO,公司擬募資3.6億元,用于生產(chǎn)基地擴建項目、研發(fā)測試中心建設(shè)項目和補充流動資金。

1月10日晚間,上交所官網(wǎng)顯示,聚威新材IPO審核狀態(tài)變更為“暫緩審議”。作為2023年首家科創(chuàng)板IPO“暫緩審議”公司,聚威新材由此站在聚光燈下。

從現(xiàn)場問詢情況來看,公司在建工程項目建設(shè)周期超過原計劃,首當(dāng)其沖被上市委重點問詢。

上市委要求公司說明,報告期初即已開工的兩項在建工程項目建設(shè)周期超過原計劃的原因及合理性,是否主要系施工方責(zé)任所致,聚威新材以調(diào)增預(yù)算的方式承擔(dān)由此增加的建設(shè)成本,并在項目完工前即支付全部監(jiān)理費用,是否符合建筑施工行業(yè)的一般慣例。

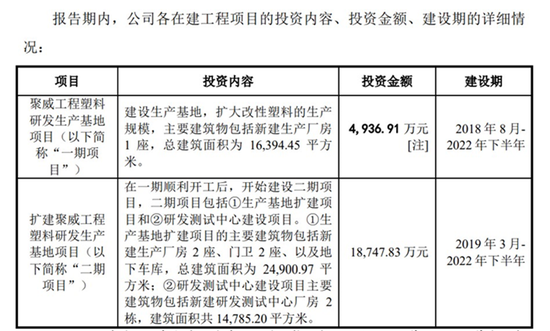

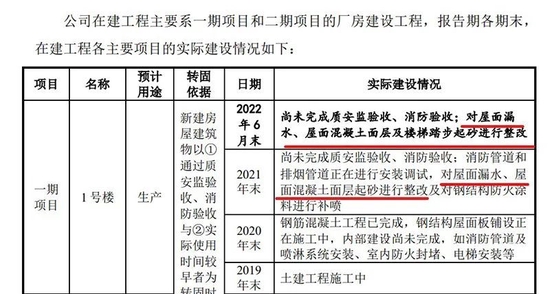

事實上,圍繞在建工程的諸多疑點一直伴隨公司IPO兩輪審核問詢。記者注意到,聚威新材期末存在兩項在建工程,其中“一期項目”聚威工程塑料研發(fā)生產(chǎn)基地項目期末工程進度已達(dá)到95.47%,“二期項目”擴建聚威工程塑料研發(fā)生產(chǎn)基地項目因樓宇裝修需竣工驗收后進行而落后于計劃工期。

對此,上交所首輪問詢中曾要求公司說明,各在建工程項目的投資內(nèi)容、投資金額、建設(shè)期、累計發(fā)生額、轉(zhuǎn)固金額、成本歸集、結(jié)轉(zhuǎn)情況,是否包含與該項目無關(guān)的支出,專項借款使用情況、資本化利息是否準(zhǔn)確;各主要項目達(dá)到預(yù)定可使用狀態(tài)的判斷標(biāo)準(zhǔn),報告期各期末的實際建設(shè)情況,是否存在部分資產(chǎn)達(dá)到轉(zhuǎn)固標(biāo)準(zhǔn),是否存在推遲轉(zhuǎn)固的情形;報告期后的建設(shè)進展情況等。

從公司11月下旬的問詢回復(fù)可以看出,兩期項目最新建設(shè)進展仍不理想,均存在屋面漏水、屋面混凝土面層及樓梯踏步起砂整改工程。

而記者發(fā)現(xiàn),這一問題最早可追溯至2021年末,將近一年時間,這項整改工程遲遲沒有落地,令人生疑。

針對這一細(xì)節(jié),上交所也在二輪問詢中追問,一期和二期項目存在漏水、起砂等諸多施工質(zhì)量問題的原因,是否存在通過在建工程占用聚威新材資金的情形,聚威新材與相關(guān)施工方、監(jiān)理方之間是否存在糾紛或潛在糾紛。

上市委進一步質(zhì)疑,聚威新材在首次申報時對上述在建工程項目預(yù)算超支、工期超原計劃等情形是否已充分披露,公司是否存在主動推遲結(jié)轉(zhuǎn)在建工程以延緩計提折舊、將收益性支出計入在建工程、通過工程款支付等方式將建設(shè)資金移作他用等情形。

此外,上交所還要求公司說明,報告期內(nèi)在建工程項目與本次募集資金投資項目是否存在內(nèi)容重復(fù)、周期重疊等情形。請保薦代表人發(fā)表明確意見。

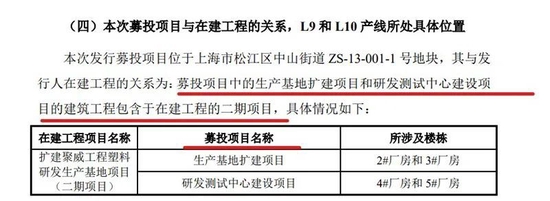

記者注意到,在建工程與募投項目的關(guān)系也撲朔迷離。從公開披露的信息來看,公司L9和L10產(chǎn)線位于上海,但公司卻未說明具體地址;而本次募投項目建設(shè)地點為上海市松江區(qū)中山街道,與在建工程地址相似。

經(jīng)過審核中心在二輪問詢中的“刨根問底”,聚威新材終于坦承,募投項目中的生產(chǎn)基地擴建項目、研發(fā)測試中心建設(shè)項目包含在建工程的二期項目,L9和L10目前位于上海市松江區(qū)新橋鎮(zhèn)民強路655弄16號核之力工業(yè)園區(qū)2#廠房。

顯然,在前兩輪書面問詢以及現(xiàn)場問詢中,上述圍繞在建工程的諸多問題,聚威新材的答復(fù)并未令監(jiān)管信服,因此也被列入進一步需要落實的事項中。而上述一連串的疑點,也是掣肘公司此次IPO的關(guān)鍵一環(huán)。

毛利率畸高合理性存疑

聚威新材IPO路上的另一塊“絆腳石”,則是畸高的毛利率,幾乎伴隨公司IPO審核問詢的全程。

上市委現(xiàn)場問詢中直指,聚威新材的低價策略是否為汽車新能源部件產(chǎn)品銷售收入增長的主要驅(qū)動因素,在采取低價策略的情況下,毛利率仍高于同行業(yè)可比公司的主要原因。

由上圖可知,除2020年聚威新材車用改性通用塑料毛利率低于普利特(18.840, 0.18, 0.96%)外,其余各期發(fā)公司同類別車用改性塑料的毛利率均高于普利特和會通股份(9.140, 0.24, 2.70%)。

在上會前夕,聚威新材針對毛利率疑點解釋稱,這主要是由于材料應(yīng)用部件不同導(dǎo)致的。報告期內(nèi),公司應(yīng)用于汽車功能件產(chǎn)品的收入比例分別為66.82%、64.91%、69.72%及73.13%,占比較高,這部分產(chǎn)品涉及到汽車的整體性能,因此對材料性能要求較高,整體毛利率高于其他部件。根據(jù)公開信息顯示,普利特和會通股份的車用產(chǎn)品主要應(yīng)用于汽車內(nèi)外飾,這部分材料不影響汽車關(guān)鍵性能,對改性塑料性能要求較低,因此該材料市場競爭較為激烈,對比技術(shù)門檻較高的功能件,普遍毛利率較低。

然而,這一說法并未在現(xiàn)場問詢中“過關(guān)”,上市委繼續(xù)將毛利率一題劃入需要進一步落實的審核事項,要求公司進一步說明毛利率高于同行業(yè)公司的原因及合理性。并請保薦人說明收入核查的主要過程和結(jié)論,就上述事項一并發(fā)表明確核查意見。

此外,毛利率逐年下滑也在審核中被緊盯。

招股書顯示,報告期內(nèi)聚威新材主營業(yè)務(wù)毛利率呈下滑趨勢,分別為31.45%、36.06%、27.57%和25.75%;改性通用塑料市場競爭相對激烈,毛利率較低。對此,審核中心要求公司說明,改性通用塑料產(chǎn)品毛利率是否存在市場競爭進一步加劇導(dǎo)致毛利率持續(xù)下滑的風(fēng)險。

另外,公司在問詢回復(fù)中透露其對中高端產(chǎn)品定價權(quán)相對較強,不過這卻與具體產(chǎn)品毛利率情況不同,比如中高端產(chǎn)品高性能特種工程塑料毛利率逐期下滑至23.27%。

對此,審核中心要求聚威新材說明,高性能特種工程塑料毛利率逐期下滑的原因,是否存在持續(xù)下滑的可能;公司對中高端產(chǎn)品定價權(quán)相對較強的具體依據(jù),相關(guān)表述是否客觀、全面。

據(jù)記者了解,暫緩審議主要出現(xiàn)在與審核判斷相關(guān)的事實需要進一步核實說明等特定情形,力求保障審核判斷所依據(jù)的事實和理由客觀、準(zhǔn)確,審慎提出審核意見。根據(jù)審核機制和程序,后續(xù)上交所將根據(jù)發(fā)行人及中介機構(gòu)落實意見情況,重新安排上市委審議。

不過,聚威新材二次上會能否順利通行還存在不確定性,在建工程、毛利率兩大“頑疾”能否徹底說清楚、講明白,直接考驗著發(fā)行人和中介機構(gòu)的“真功夫”及硬實力。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2022 www.shhai01.com

![]()

![]()

手機版

手機版

相關(guān)新聞