2023-02-01 09:07 | 來源:電鰻財經 | 作者:羅子君 | [上市公司] 字號變大| 字號變小

《電鰻財經》研究發現,鑫鉑股份即將迎來上市2周年,根據其此前披露信息及本次業績預告,該公司將實現連續4年的業績增長。同時,該公司目前正在進行非公開發行,1月30日的...

《電鰻財經》文/羅子君

1月31日早間,鑫鉑股份(003038)披露2022年業績預告,預計凈利潤1.8億元至2.03億元,同比增長48.75%至67.76%。上午開盤后,該公司股價穩健上漲。

《電鰻財經》研究發現,鑫鉑股份即將迎來上市2周年,根據其此前披露信息及本次業績預告,該公司將實現連續4年的業績增長。同時,該公司目前正在進行非公開發行,1月30日的臨時股東會已經通過此前的預案。不過,該公司股東的減持計劃仍未結束,盡管減持比例較低,但仍需要時間消解。

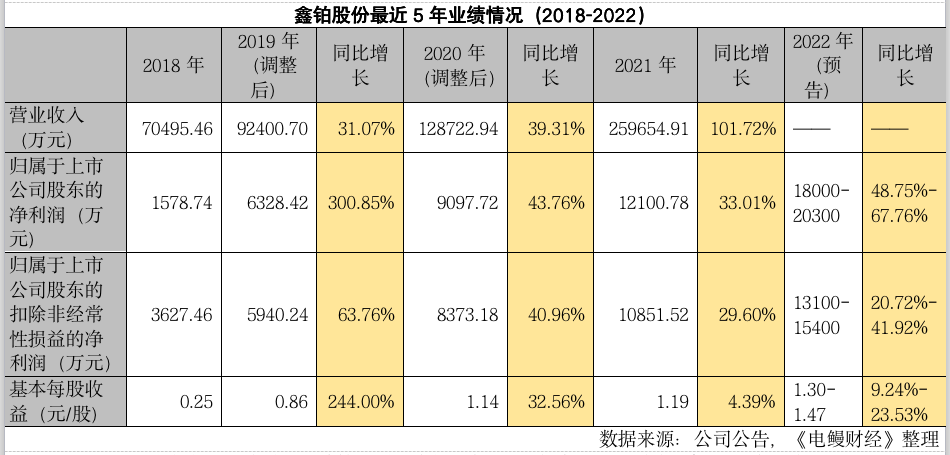

連續4年業績持續增長

根據業績預告,鑫鉑股份預計2022年實現凈利潤1.8億元至2.03億元,比上年同期增長48.75%至67.76%;預計實現扣除非經常性損益后的凈利潤1.3100億元至1.54億元,比上年同期增長20.72%至41.92%;預計每股收益1.30元至1.47元,比上年同期增長9.24%至23.53%。

《電鰻財經》研究了鑫鉑股份的年報、招股書等公開信息,匯總出該公司最近5年的主要業績指標,發現該公司將實現連續4年的業績增長。本次業績預告中未披露2022年營業收入情況,不過該公司三季報披露數據顯示,去年1-9月份實現營業收入30.83億元,已經超過2021年25.97億元的營收規模。

2019年至2021年,鑫鉑股份營業收入分別同比增長31.07%、39.31%、101.72%,凈利潤分別同比增長300.85%、43.76%、33.01%,扣非凈利潤分別同比增長63.76%、40.96%、29.6%,每股收益同比增長244%、32.56%、4.39%。

從本次預告披露的業績情況看,鑫鉑股份2022年凈利潤的增速、每股收益的增速均優于2021年,在疫情因素和基數逐步擴大的前提下實現如此業績,實屬難得。

主要股東減持時間過半 13.45億元增發已過股東會

1月30日晚間,鑫鉑股份披露了股東減持進展公告、審議2023年增發的臨時股東會決議公告。

該公司持股5%股東股東蕪湖毅達和黃山毅達,減持計劃時間已經過半,計劃減持該公司總股本的2%,截至1月30日,已經完成減持0.75%。

披露董監高減持計劃。1月30日,鑫鉑股份披露了副董事長李杰、總經理陳未榮、監事會主席張培華的減持計劃,減持比例分別占總股本的0.24%、0.24%、0.20%,合計0.68%。

有投資人士表示,鑫鉑股份股東的減持屬于常規的資金需求安排,比例并不大,拋壓小,但在心理上和形式上對市場形成壓力。

值得關注的是鑫鉑股份2023年的非公開發行。1月4日,該公司披露預案,擬增發股份不超過3600萬股,募集資金13.45億元,主要用于年產60萬噸再生鋁項目、數字化建設項目和補充流動資金。

上述投資人士估計,以鑫鉑股份募資規模和發行股本上線計算,增發價將不低于37.36元,按照增發價確定規則即不低于發行前20交易日股價均價的80%倒推,基準股價應不低于46.7元,通常情況下股價會高于這個價格。目前,該公司股價在50元之上,MA20(20日均價)為48.73元,MA30(30日均價)為46.93元,走勢穩健,短期下行風險較小。

增發預案披露后,相繼有機構發布研報。其中,浙商證券基于公司在光伏鋁邊框的行業地位結合新能源汽車鋁部件成長性及可比公司估值,認為該公司合理價值為67元/股,首次覆蓋給予“買入”評級。

首創證券認為,新能源汽車鋁部件將成為鑫鉑股份的第二成長曲線,同時該公司是光伏鋁邊框行業唯一上市公司,積極把握新能源汽車、光伏兩大高景氣行業機會,未來成長空間可期,維持對該公司的“增持”評級。

東亞前海證券認為,鑫鉑股份深耕鋁型材領域,是國內少數具備全流程生產制造鋁材產品能力的企業之一,受益于光伏等下游行業需求快速增長,公司擴產項目逐步釋放產能,預計未來業績將持續增長,首次覆蓋,給予“推薦”評級。

借著業績持續增長的東風,鑫鉑股份后市表現如何?2023年增發能否順利完成?《電鰻財經》將保持關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞