2024-03-28 08:11 | 來源:電鰻快報 | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,飛潮新材將用超過9成的募集資金用于新建產能,該公司目前的產能利用率較高。但值得注意的是,該公司的存貨占...

????????《電鰻財經》文 / 李炳瑤

????????1月30日,飛潮(上海)新材料股份有限公司(以下簡稱飛潮新材)滬交所科創板IPO完成了對第一輪問詢的回復。招股書顯示,飛潮新材專注于工業流體過濾分離純化領域,主要從事核心過濾材料、元件、設備及系統的研發、生產和銷售。該公司產品包括基于自主研發、測試驗證的過濾材料生產的過濾元件(濾袋、濾芯等),各種工藝專用的過濾設備,以及解決系統性工藝問題的過濾系統(Selfclear 速可清過濾系統、Ferroclean 鐵攔清過濾系統等)。

????????在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,飛潮新材將用超過9成的募集資金用于新建產能,該公司目前的產能利用率較高。但值得注意的是,該公司的存貨占比較高,且存貨周轉率落后于同行,其產能利用率是否虛高?近三年來,飛潮新材沒有申請發明專利,其研發投入落后于同行公司,毛利率呈逐年下降的趨勢。此外,該公司的并購上市引來質疑,并在流動性指標落后同行的情況下還大手筆分紅。

????????存貨占比高 存貨周轉率低于同行 新增產能如何消化?

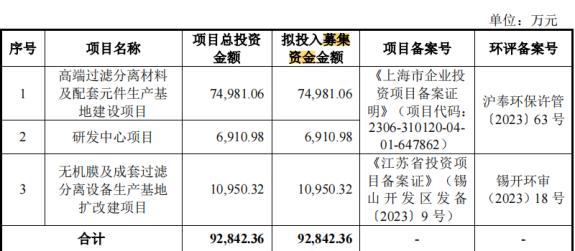

????????招股書顯示,此次IPO,飛潮新材計劃募集資金9.3億元,其中7.5億元用于高端過濾分離材料及配套元件生產基地建設項目,0.7億元用于研發中心項目,1.1億元用于無機膜及成套過濾分離設備生產基地擴改建設項目。

????????由此可見,飛潮新材將使用超過92%的募集資金于兩個建設項目,這勢必將擴大該公司未來的產能。截至目前,該公司的產能利用率相對比較高。從2020年至2022年(以下簡稱報告期),飛潮新材的過濾系統及過濾設備的產能利用率分別為84.93%、107.29%和110.92%,同期產銷率分別為90.24%、103.46%和98.69%。

????????同期,飛潮新材的濾芯的產能利用率分別為82.83%、114.29%和95.26%,產銷率分別為95.88%、85.42%和97.19%;同期該公司的濾袋的產能利用率分別為62.09%、87.54%和113.39%,產銷率分別為100.08%、93.99%和99.75%。

????????由此可見,飛潮新材的產能利用率和產銷率都比較,對未來產能的消化似乎都不是問題。但值得注意的是,在產能利用率和產銷率保持高位的情況下,該公司的存貨卻在大幅增加。

????????報告期內各期末,飛潮新材的存貨占流動資產的比例分別為25.72%、38.85%和42.05%,是所有項目中占比最高的,而且占比在持續攀升。其中,該公司的發出商品賬面余額分別為1,567.52萬元、5,164.03 萬元和7,937.90 萬元,占存貨余額比例分別為 25.47%、42.66%和 49.94%。

????????對此,飛潮新材表示,公司期末發出商品主要系已發出的但尚未完成安裝驗收的過濾系統及設備。若客戶不能按照約定及時對產品進行驗收,將對公司的生產經營造成不利影響。

????????截至2022年12月31日,飛潮新材的存貨中,原材料占比27.45%,在產品占比13.99%,庫存商品占比8.47%,發出商品占比為49.94%,委托加工物資占比0.16%。

????????報告期內,飛潮新材的存貨周轉率明顯落后于同行可比公司。報告期內,該公司的存貨周轉率分別為2.15次、1.1次和1.5次,同期可比公司的均值分別為2.45次、2.86次和2.21次。對此,飛潮新材的解釋是:主要系公司的過濾系統有一定的生產交付及安裝調試時間,拉低了存貨周轉率水平。

????????報告期內,飛潮新材的資產減值損失為存貨跌價損失及合同資產減值損失,報告期內,該公司存貨跌價損失金額分別為169.88萬元、231.20萬元和164.39萬元。

????????近三年沒有申請發明專利

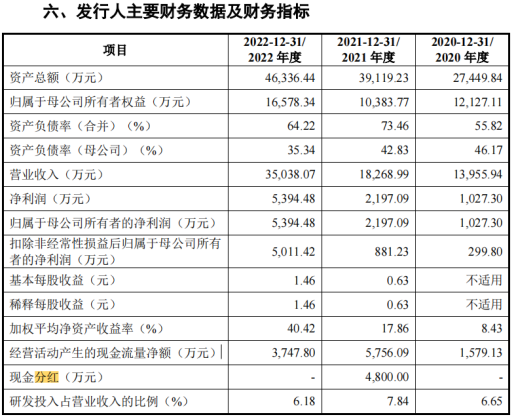

????????此次IPO,飛潮新材計劃用0.7億元用于研發中心項目。飛潮新材表示,公司自成立以來始終重視自主創新和技術研發。報告期各期,其研發費用金額分別為927.95萬元、1,431.71萬元和2,164.76萬元,占同期營業收入的比例分別為6.65%、7.84%和6.18%。

????????截至2023年5月31日,飛潮新材共擁有境內發明專利38項,境內實用新型專利143項,境內外觀設計專利3項,境外發明專利1項,境外實用新型專利1項。

????????然而,值得注意的是,飛潮新材最近申請的一項發明專利是在2020年12月31日。由此可見,在最近三年該公司沒有再取得一項發明專利。

????????事實上,與同行可比公司對比,飛潮新材在研發投入上也不占優。2022年,飛潮新材的研發人員為63人,占比為19.09%,而同行業均值為106人,占比為21.36%。研發投入情況,2020年,飛潮新材的研發投入占比為6.18%,而同期同行業均值為7.37%。

????????報告期各期,飛潮新材的主營業務毛利率分別為46.00%、45.00%和39.90%,呈緩慢下降趨勢。對此,飛潮新材表示,毛利率下降主要系公司產品結構變化、原材料成本上升及行業競爭加劇導致。如未來市場競爭繼續加劇或其他影響毛利率變動的因素發生波動,公司將面臨毛利率降低或波動的風險。

????????并購上市引質疑 流動性指標落后還大手筆分紅

????????招股書顯示,截至招股說明書簽署日,何向陽、何晟兄弟分別直接持有公司1,400萬股股份、分別占公司股本總額的37.25%,合計直接持有公司2,800萬股股份,占公司股本總額的74.50%;何向陽、何晟兄弟通過飛潮科貿間接持有公司350萬股股份,占公司股本總額的9.31%;同時何晟擔任上海濾境的執行事務合伙人,間接控制公司145.8333萬股股份,占公司股本總額的3.88%。因此,何向陽、何晟兄弟直接和間接控制公司87.69%股份,為公司控股股東和實際控制人。

????????報告期內,飛潮新材分別實現營業收入13955.94萬元、18268.99萬元和35038.07萬元,凈利潤分別為1027.3萬元、2197.09萬元和5394.48萬元,業績保持增長。

????????飛潮新材的上述業績主要是通過資產注入而實現。2021年,飛潮新材以零對價收購了何向陽、何晟實際控制的企業——無錫飛潮100%的股權,而二者實力差距不大。

????????2022年,無錫飛潮的營收為27598.8萬元,占飛潮新材合并報表后營業收入的78.77%,凈利潤為3905.27萬元,占飛潮新材合并報表后凈利潤的72.39%。

????????有業內人士質疑:為何何向陽、何晟不以無錫飛潮為上市主體反而選擇飛潮新材?同時,飛潮新材零對價收購無錫飛潮100%的股權是否符合相關規定?

????????值得注意的是,在收購無錫飛潮100%股權前后,飛潮新材還進行了大舉分紅。2021年7月和12月,飛潮新材先后向股東現金分紅1800萬元和3000萬元,合計為4800萬元。

????????截至2020年末,飛潮新材的未分配利潤為3924.89萬元,2021年的凈利潤為2197.09萬元,也就是說,若不考慮股改等因素的影響,2021年飛潮新材4800萬元的現金分紅,這意味著其自2007年成立以來,該公司將近15年在經營上賺到的78.4%的錢分給了股東。那么,為何飛潮新材要在IPO前夕大舉分紅?

????????而且,報告期內,飛潮新材的流動性指標落后于同行公司。飛潮新材的流動比率分別為1.42倍、1.14倍和1.35倍,同行可比公司平均值分別為4.85倍、5.97倍和5.69倍;速動比率分別為1.06倍、0.7倍和0.78倍,同行可比公司平均值分別為4.32倍、5.29倍和4.96倍;資產負債率分別為55.82%、73.46%、64.22%,同行可比公司平均值分別為24.94%、19.47%、22.11%。

?

《電鰻快報》

熱門

手機版

手機版

相關新聞