2021-08-10 14:51 | 來源:新浪財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

??據招股說明書披露,華之杰是一家致力于為電動工具、消費電子等領域產品提供智能、安全、精密的關鍵功能零部件供應商,公司主要產品包括電動工具的智能開關、智能控制器...

除了主營業務收入強烈依賴前兩大客戶百得集團和TTI外,華之杰在信披方面也是錯漏不斷,2020年一季度主營業務收入數據又見兩個版本,電動工具中的精密結構件產量,首輪問詢回復披露結果和招股書也是各說各話。

7月15日,蘇州華之杰電訊股份有限公司(下稱“華之杰”)首發申請通過科創板上市委的會議審核。

據招股說明書披露,華之杰是一家致力于為電動工具、消費電子等領域產品提供智能、安全、精密的關鍵功能零部件供應商,公司主要產品包括電動工具的智能開關、智能控制器、無刷電機及精密結構件等,以及消費電子的精密結構件、開關等。

2018-2020年(下稱“報告期”),華之杰實現營業收入5.93億元、5.96億元和8.88億元,實現扣非歸母凈利潤7894.16萬元、8012.07萬元和11334.65萬元。不難看出,報告期內,華之杰營業收入和扣非歸母凈利潤均實現持續增長。

大客戶依賴癥不容小覷

招股說明書顯示,報告期各期,華之杰向前五大客戶銷售額分別為34967.18萬元、34074.64萬元和56968.04萬元,占當期主營業務收入的比例分別為59.9%、58.56%和66.24%。報告期內,華之杰客戶集中度較高。

前五大客戶中,百得集團和TTI一直穩居第一和第二大客戶之位。報告期各期,華之杰對百得集團的銷售額分別為17206.53萬元、14593.65萬元和22112.29萬元,占當期主營業務收入的比例分別為29.48%、25.08%和25.71%;對TTI的銷售額分別為7319.3萬元、9906.99萬元和19995.34萬元,占當期主營業務收入的比例分別為12.54%、17.03%和23.25%。

另據招股說明書披露,百得集團和TTI不僅是華之杰的直接客戶,還通過指定采購的方式間接與華之杰進行交易。報告期內,百得集團通過指定采購模式對華之杰的采購額分別為5496.16萬元、7136.57萬元和8057.03萬元,占華之杰當期主營業務收入的比例分別為9.42%、11.98%和9.07%;TTI通過指定采購模式對華之杰的采購額分別為2900.77萬元、5154.99萬元和10959.13萬元,占華之杰當期主營業務收入的比例分別為4.97%、8.86%和12.74%。

由此可見,報告期內,百得集團和TTI通過直接采購和指定采購兩種方式,合計為華之杰貢獻主營業務收入占比分別達到56.4%、63.23%和71.07%。華之杰收入對百得集團和TTI的依存度逐年增加。

從主營業務收入增長情況來看,2018-2020年,華之杰實現主營業務收入分別為58372.01萬元、58189.78萬元和86002.41萬元,2019年及2020年,主營業務收入同比增速分別為-0.31%和47.8%。尤其是2020年,華之杰大幅增加的27812.63萬元主營業務收入中,百得集團兩種采購方式合計貢獻8439.1萬元,TTI兩種采購方式合計貢獻15892.49萬元。

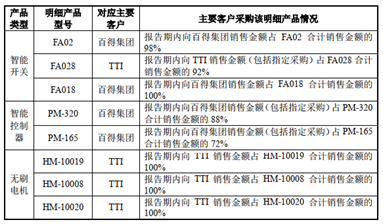

此外,招股說明書“發行人各類產品中具有代表性的明細產品型號與主要競品的技術指標比較情況”披露了智能開關、智能控制器和無刷電機中幾個代表性產品的客戶情況(如下表所示)。

由上表可知,這八款產品九成以上的銷售收入來自百得集團和TTI。根據報告期內合計銷售額情況,FA02產品、FA028產品和FA018產品分列智能開關產品的第一、第二和第四;PM-320產品和PM-165產品分列智能控制權產品的第一、第二;HM-10019產品、HM-10008產品以及HM-10020產品則占據無刷電機的前三名。

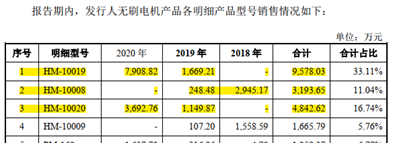

尤其是無刷電機,2018-2020年,華之杰無刷電機的銷售額分別為4917.19萬元、7693.46萬元和16317.67萬元,2019年及2020年,無刷電機銷售收入同比分別增長56.46%和112.1%,其中TTI貢獻的無刷電機銷售收入分別為4566.37萬元、7129.21萬元和15282.52萬元,占無刷電機銷售收入的比例分別為92.87%、92.67%和93.66%。

顯然,華之杰銷售收入對百得集團和TTI的依賴也受到了創業板上市委的關注。首輪問詢中要求華之杰說明:公司對TTI是否存在重大業務依賴;公司在TTI供應商體系的市場地位、競爭優劣勢;發行人客戶集中度較高與同行業其他公司或者行業集中度是否一致,是否存在客戶依賴風險;未來客戶集中度的變化趨勢及對公司的影響。

第二輪問詢中要求華之杰說明:(1)結合拓邦集團、和而泰(24.730,-0.25,-1.00%)由TTI指定向公司采購的情形,說明公司向上述三者各期的合計銷售金額、占比、毛利情況,并在招股說明書“前五名客戶主要銷售情況”部分提示上述三者的銷售關系;(2)公司向拓邦集團、和而泰銷售業務的具體開展流程、定價方式等,TTI在上述交易中的具體作用及影響;(3)報告期內,公司的其他主要客戶是否存在類似上述指定采購的情形;(4)結合終端客戶的總計銷售情況,分析公司對主要客戶的依賴性,并在“客戶集中度較高”風險中進行適當補充披露。

又見不同版本的信披數據

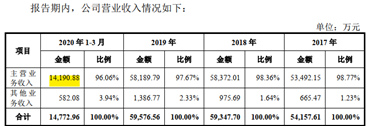

招股說明書(申報稿)顯示,2020年1-3月,華之杰實現營業收入14772.96萬元,其中主營業務收入為14190.88萬元,其他業務收入為582.08萬元。

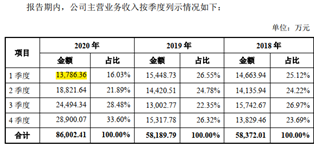

可是招股說明書(上會稿)顯示,2020年第一季度,華之杰實現的主營業務收入卻是13786.36萬元,而不再是招股說明書(申報稿)中的14190.88萬元。

從申報稿到上會稿,華之杰2020年第一季度的銷售收入減少了404.52萬元,去哪兒了呢?

無獨有偶,華之杰電動工具中精密結構件產量的描述也存在兩個版本。

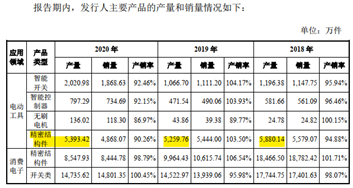

招股說明書顯示,2018-2020年,電動工具中精密結構件的產量分別為5880.14萬件、5239.76萬件和5393.42萬件。

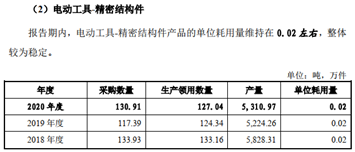

但首輪問詢問題11.2關于銅材單耗的分析中顯示,銅材主要用于電動工具的精密結構件、電動工具開關及部分消費電子開關生產領用。電動工具-精密結構件的銅材單耗分析如下表所示,并據此分析給出了“報告期內,電動工具-精密結構件產品的單位耗用量維持在 0.02 左右,整體較為穩定”的結論。

可是上表顯示,報告期內,電動工具中精密結構件的產量分別為5828.31萬件、5224.26萬件和5310.97萬件,均低于招股說明書披露結果。

這兩個電動工具-精密結構件產量哪一個是準確的呢?首輪問詢問題11.2回復中,用一個較低的電動工具-精密結構件產量數據來計算銅材單耗,這樣的分析還有意義嗎?

附:華之杰IPO主要中介機構

《電鰻快報》

熱門

手機版

手機版

相關新聞