2021-08-11 13:52 | 來源:東方財富網 | 作者:俠名 | [科創板] 字號變大| 字號變小

招股書顯示,駿成電子主營業務專注于液晶專業顯示(簡稱“專顯”)領域,主要從事定制化液晶專顯產品的研發、設計、生產和銷售,主要產品為TN型(含HTN型)、STN型、VA型液晶顯...

8月4日,創業板上市委員會2021年第45次審議通過了江蘇駿成電子科技股份有限公司(以下簡稱“駿成電子”或公司)的首發上市申請。根據招股書顯示,本次駿成電子計劃發行1814.6667萬股,募集資金5.5億元。其中,使用3.5億元用于車載液晶顯示模組生產項目,0.6億元用于TN、HTN產品生產項目,以及0.4億元建設研發中心和補充流動資金1億元。

招股書顯示,駿成電子主營業務專注于液晶專業顯示(簡稱“專顯”)領域,主要從事定制化液晶專顯產品的研發、設計、生產和銷售,主要產品為TN型(含HTN型)、STN型、VA型液晶顯示屏和模組以及TFT型液晶顯示模組。

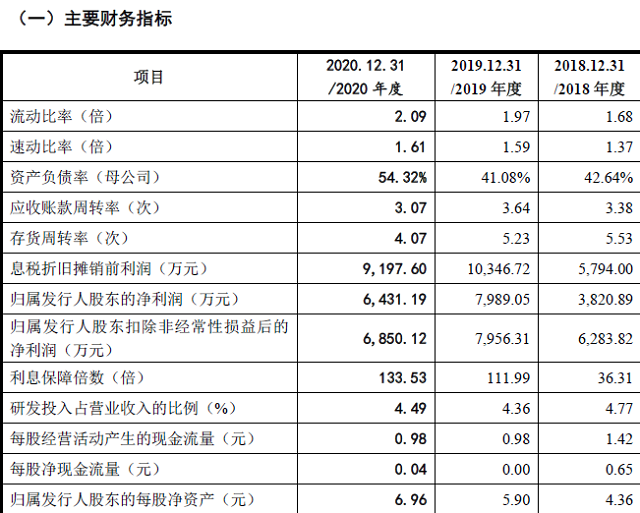

2018年-2020年,公司營業收入分別為37,733.47萬元、45,113.07萬元和45,362.04萬元;歸屬于母公司所有者的扣除非經常性損益后的凈利潤分別為6,283.82萬元、7,956.31萬元和6,850.12萬元。

根據招股書披露,駿成電子近幾年在研發方面存在明顯的發明專利缺失短板和人員配備學歷偏低短板,而本次募投項目的重頭戲的車載顯示模組目前也處于前期準備階段,相關產品的技術和市場都有待進一步開拓,風險不容忽視。

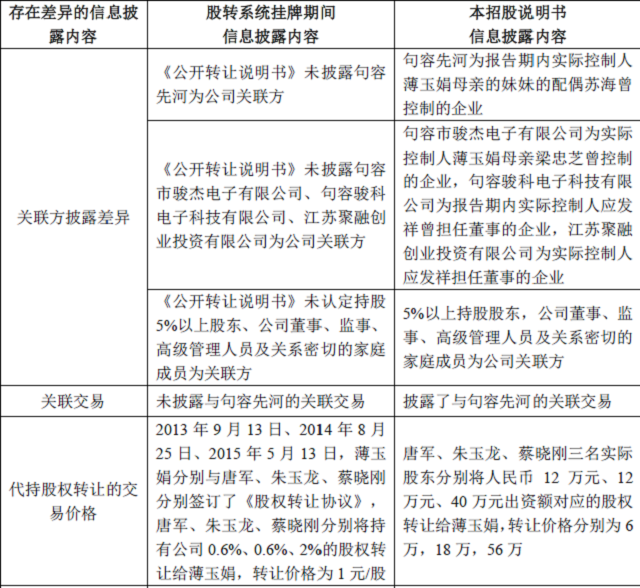

重大重組和關聯交易信息存在差異性描述

在本次發審會上,深交所重點關注了駿成電子2017年對香港駿升的收購的價格公允性。

根據招股書披露,駿成電子在新三板掛牌期間曾有兩次收購重組,收購標的均為發行人實際控制的企業,且公司當時的信息披露情況對涉及關聯交易和重大重組的情況均存在“差異性”描述。

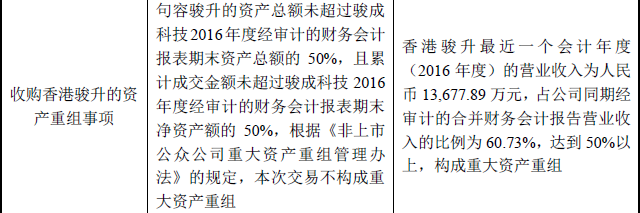

2017年通過全資子公司香港駿成從ShinyBestLimited和柯瑞斌處,以2,000萬元的價格收購了香港駿升100%股權,收購價格為2,000萬元。彼時香港駿升最近一個會計年度(2016年度)的營業收入為人民幣13,677.89萬元,占公司同期經審計的合并財務會計報告營業收入的比例為60.73%,達到50%以上,構成重大資產重組。

(圖片來源:企業招股說明書)

更早的,在2013年至2015年的股權轉讓中,公司則隱瞞了相關的關聯交易:

(圖片來源:企業招股說明書)

報告期內無發明專利

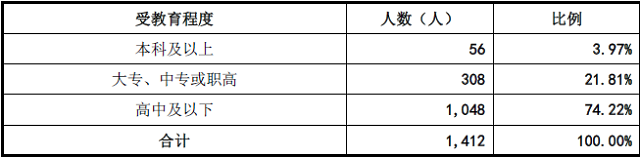

駿成電子作為電子顯示器領域的技術密集型公司,員工學歷結構明顯偏低,恐將影響企業在技術高速發展的市場中的競爭能力。

截止招股書簽署日,公司的員工受教育程度如下:

(圖片來源:企業招股說明書)

學歷的結構正在對公司的研發能力形成很大束縛。招股書提及的所有專利中,全部的18項發明專利均為2015年之前取得,報告期內的專利均為實用性專利,另外的5項發明專利處于在審狀態。換句話說,駿成電子在2016年至今的5年多時間內并沒有取得任何發明專利。

實際上,公司對研發的投入比例也同樣很低,在營業收入增加的同時,公司的研發投入比例還出現了減少:

(圖片來源:企業招股說明書)

根據公司對核心技術人員介紹,截至本招股說明書簽署日,公司核心技術人員主要為應發祥、許發軍、郭漢泉、羅瀟、嚴義軍五個人。其中,羅瀟2019年9月才入職公司,是碩士學歷,其他四人除了許發軍是大專學歷之外均為本科學歷。也就是說,實際上公司的研發部門核心人員里只有一名員工是碩士學歷。

對于液晶顯示這樣的技術密集型行業而言,技術要求高,更新速度也非常之快,很難想象公司在技術方面的儲備和人員配置是否能夠滿足目前所在行業的發展迭代趨勢。

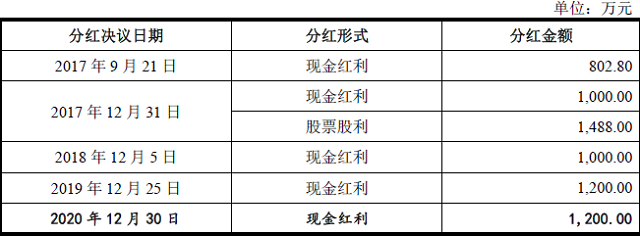

上市前突擊大規模分紅

招股書顯示,駿成電子在2017、2018、2019和2020年的分紅次數高達五次,而在此期間公司的資產負債率卻從2018年的42.64%增加到2020年的54.32%。

(圖片來源:企業招股說明書)

報告期內公司應收賬款周轉率和存貨周轉率都在持續下滑。與此同時,公司的應收賬款余額分別為10,926.97萬元、13,878.85萬元、15,703.98萬元,應收賬款逐年增加。

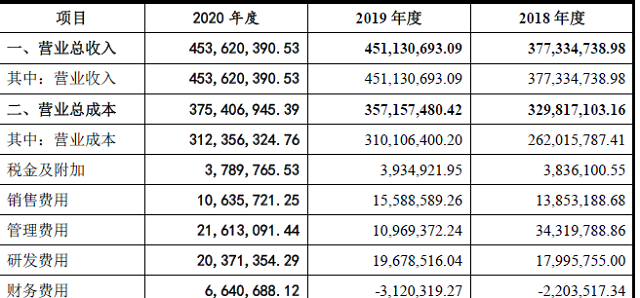

公司2019年的扣非凈利潤比2018年多出來1672.49萬元,而與此同時,同期的各項費用卻出現較大下滑,尤其管理費。從公司各項費用看,2019年的管理費用相比2018年突然下滑減少了2335萬元之多,在銷售規模同比大增的情況下,這種突然減少管理費用的情況頗有做高利潤的嫌疑。而到了2020年,在營收幾乎沒有變化的情況下,管理費用卻又突然高了起來。

(圖片來源:企業招股說明書)

募投項目準備或許不足

在本次駿成電子計劃IPO所募集的項目中,車載液晶顯示模組項目就占了3.5億元,占據募集資金的大半。但從公司的主營業務和技術及人員儲備情況看,公司這方面可以說幾乎是處于剛剛起步狀態。

截止招股書簽署日,公司主要產品為TN型(含HTN型)、STN型、VA型液晶顯示屏和模組以及TFT型液晶顯示模組。招股書披露,公司在2019年月引入羅瀟作為公司核心技術人員,就是為了拓展車載顯示領域,然而,目前車載顯示相關產品并未量產,公司在此領域的前景依然未知。

駿成電子將如何保證相關項目的技術、生產和銷售未來能獲得相關的競爭力?換句話說,公司將募投資金主要投向一個嶄新領域,風險是不是太大了?對此,本網記者曾發函給駿成電子,截至發稿,尚未收到公司回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞