2022-01-10 10:52 | 來源:新浪財經 | 作者:俠名 | [IPO] 字號變大| 字號變小

?盛科通信前身成立于2005年,主營產品為以太網交換芯片,后通過融資引入中國振華電子集團有限公司(以下簡稱“中國振華”)、國家集成電路產業基金等“國家隊”股東。...

近日,蘇州盛科通信股份有限公司(以下簡稱“盛科通信”)向上交所提交科創板上市申請。如果公司上市成功,將成為A股“太網交換芯片第一股”。不過這家公司IPO材料中暴露的多重硬傷,給上市之路蒙上了一層陰影。

競爭對手竟是第一大供應商

盛科通信前身成立于2005年,主營產品為以太網交換芯片,后通過融資引入中國振華電子集團有限公司(以下簡稱“中國振華”)、國家集成電路產業基金等“國家隊”股東。

以太網交換芯片是以太網交換機的核心部件,交換機是各種類型網絡終端互聯互通的關鍵設備,廣泛應用于運營商網絡、數據中心網絡、企業網絡等場景。

根據灼識咨詢數據,2020年全球以太網交換芯片市場規模368億元,預計至2025年將達到434億元,2020-2025年年均復合增長率為3.4%。

以太網交換芯片分為商用和自用,其中商用和自用占比接近對半,自用廠商以思科、華為等為主,其自研芯片用于自產交換機,不單獨對外銷售;商用廠商主要包括博通、美滿、瑞昱、英偉達、英特爾、盛科通信等,主要銷售對象是戴爾、新華三(H3C)等IT品牌廠商及交換機白牌廠商(白牌是一種旨在使軟硬件解除綁定的定制化策略)。

根據招股書,2020年,中國商用和自用以太網交換芯片市場規模分別為90億元和35億元,預計到2025年,盛科通信所在的商用市場將達到171.4億元。

中國商用以太網交換芯片市場份額方面,博通、美滿和瑞昱分別以 61.7%、20%和 16.1%的市占率排名前三位,合計占據了 97.8%的市場份額,盛科通信以1.6%的市場份額排名第四,在大陸廠商中排名第一。

值得注意的是,美滿既是盛科通信的競爭對手,也是第一大供應商。2019年,盛科通信主要芯片量產代工供應商格羅方德將其量產代工業務出售給美滿,導致盛科通信原與格羅方德的業務合作由美滿承接,因此美滿旗下的Marvell Asia Pte Ltd替代格羅方德成為盛科通信第一大供應商。2020年和2021年上半年,盛科通信向Marvell Asia Pte Ltd.的采購金額占比分別為55.75%和30.25%。

數據來源:公司公告,界面新聞研究部

在芯片代工過程中,美滿不僅能夠獲得盛科通信的芯片設計版圖,還對其成本、工藝路線等關鍵信息都能充分掌握。因此,盛科通信的商業機密存在泄露給競爭對手的風險。這一現象在國內十分罕見,對于這一風險,盛科通信在招股書中并未充分揭示。

交換機和芯片不可兼得

業績方面,2018年、2019年、2020年和2021年上半年,盛科通信分別實現營收1.28億元、1.92億元、2.64億元和1.99億元,由于研發費用率相對偏高,同期公司扣非后凈利潤均為負值。

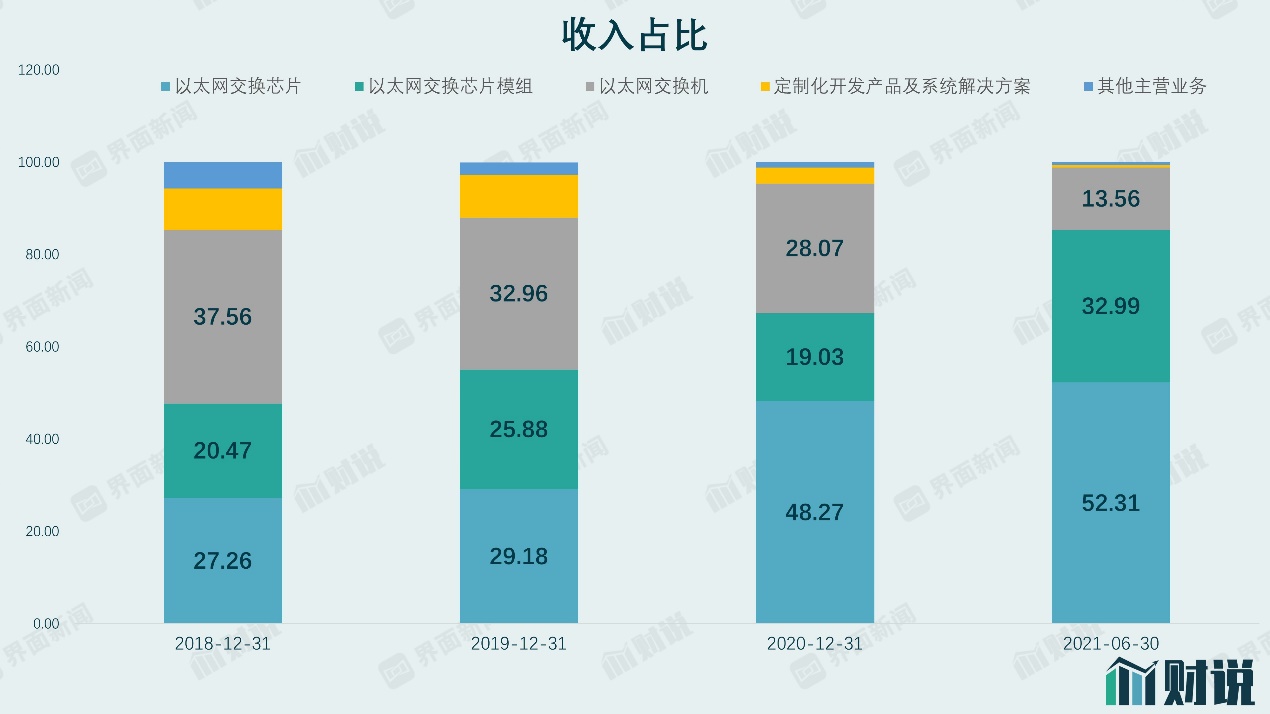

從收入結構看,盛科通信主要分為以太網交換芯片、以太網交換芯片模組、以太網交換機和定制化四塊業務。其中,以太網交換機業務占比從2018年的37.56%降至2021年上半年的13.56%,以太網交換芯片業務占比則從2018年的27.26%上升至2021年上半年的52.31%,以太網交換芯片模組的比例也有所上升。

數據來源:公司公告,界面新聞研究部

同時做以太網交換芯片和以太網交換機并不是行業通行做法,博通、美滿、瑞昱這幾家頭部商用以太網交換芯片廠商都沒有以太網交換機業務,因為這會與下游客戶的利益產生沖突。

在新浪博客認證為盛科通信軟件總監張衛峰的2017年的博文《白牌交換機:理想,現狀與未來》一文中也提到,“盛科通信為了(下游)可控有自己的硬件,但其硬件成本和渠道支持能力都偏弱,而且隨著規模越來越大,潛在的跟客戶會有業務上的沖突。”這可能是公司以太網交換機收入占比下滑的真實原因。

關聯交易比例逐年提升

關聯交易是盛科通信招股書披露出的另一大重點業務隱患。

中國振華及其一致行動人中國電子信息產業集團有限公司(以下簡稱“中國電子”)合計持有公司32.66%的股份。

數據來源:公司公告,界面新聞研究部

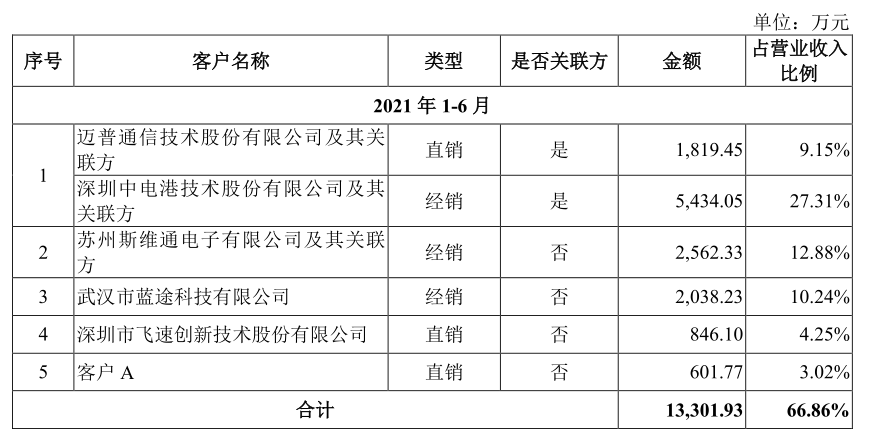

而公司兩大主要客戶邁普通信技術股份有限公司(以下簡稱“邁普通信”)和深圳中電港技術股份有限公司(以下簡稱“中電港”)的實控人均為中國電子。

數據來源:公司公告,界面新聞研究部

邁普通信是一家國內較大的信創網絡設備廠商,交換機是其主要產品之一,因此邁普通信是公司的直接客戶。中電港則是一家電子元器件分銷公司,是公司的經銷商。

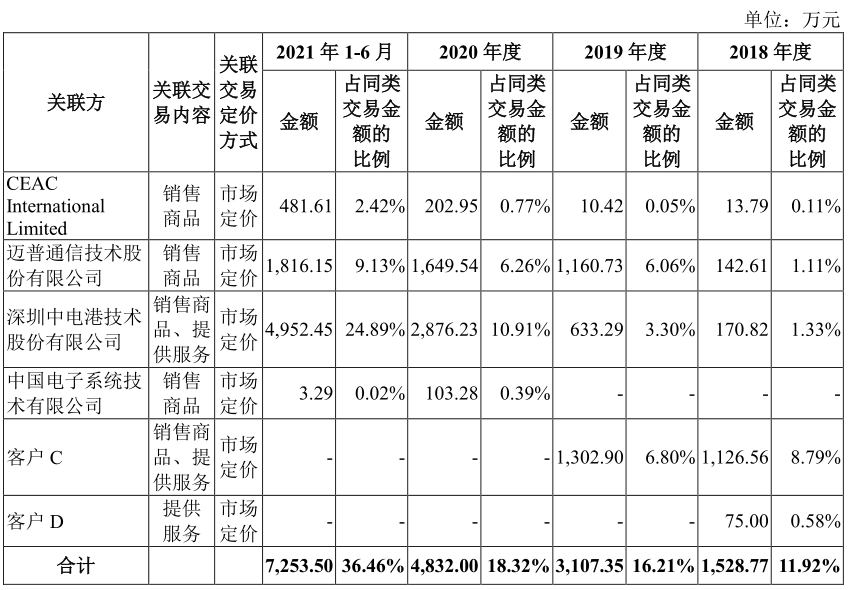

盡管盛科通信在招股書中承諾盡量減少關聯交易,但實際情況是關聯交易比例逐年提升,從2018年的11.92%上升到2021年上半年的36.46%。

數據來源:公司公告,界面新聞研究部

一般來說,大部分公司在IPO前夕都會逐漸控制關聯交易的規模,但盛科通信完全反其道行之,是令人費解的。離開了關聯方經銷商和客戶,公司產品的真實競爭力是未知數。

《電鰻快報》

熱門

手機版

手機版

相關新聞