2022-07-20 08:31 | 來源:電鰻財經 | 作者:李炳瑤 | [IPO] 字號變大| 字號變小

金楊股份擁有26項發明專利,但值得注意的是,該公司的22項發明專利是在2015年或之前獲得的,而且其核心技術遭到質疑。金楊股份的業績含金量不足,在其資產負債率居高不下的...

《電鰻財經》文 / 李炳瑤

無錫市金楊新材料股份有限公司(以下簡稱金楊股份)創業板IPO在7月19日完成了對第四輪問詢的回復。招股書顯示,金楊股份的主營業務為電池精密結構件及材料的研發、生產與銷售,主要產品為電池封裝殼體、安全閥與鎳基導體材料。

截至目前,金楊股份擁有26項發明專利,但值得注意的是,該公司的22項發明專利是在2015年或之前獲得的,而且其核心技術遭到質疑。金楊股份的業績含金量不足,在其資產負債率居高不下的情況下,該公司的創業板屬性也遭到質疑。

專利獲得明顯減弱 核心技術遭問詢

招股書顯示,截至2021年9月30日,金楊股份擁有發明專利26項,實用新型專利86項。金楊股份表示,該公司的發明專利總體數量處于行業領先地位,另外,從發明專利細分技術方向來看,該公司是目前同行業中少的擁有電池精密結構件行業相關精密模具設計制造的發明專利的企業;該公司圓柱電池精密結構件批量自動化生產相關的發明專利數量領先于同行業可比公司;該公司圓柱電池結構件的發明專利涉及的產品類別相對于同行業可比公司更為豐富。

然而,值得注意的是,該公司的發明專利大部分是在2015年以及2015年之前申請的,2015年之后,該公司只申請了4項發明專利,這4項發明專利全部發生在2019年,此后再無發明專利申請。由此可見,從2015年至2022年的七年時間里,該公司僅有四項發明專利。

作為一家身處炙手可熱的“新能源”的上游企業,金楊股份的發明專利申請猶如“輕弩之末”。 發明專利申請減少,該公司的核心技術也遭到了發審委的問詢,要求金楊股份說明其核心技術能力是否具有獨創性、是否具有易模仿性、易替代性,該公司“在電池精密結構件及材料領域具備突出技術優勢”相關論述是否客觀、準確。

發審委還要求金楊股份說明其核心技術來源、應用及迭代過程,相關業務的發展脈絡、市場份額變化,與主要客戶的合作淵源、客戶認證過程、驗廠等重要節點和合作的間隔時間,相關合作規模的變化情況及原因,主要客戶同類產品的主要供應商及發行人的競爭對手情況,各自在客戶產品供應體系中的排序等。

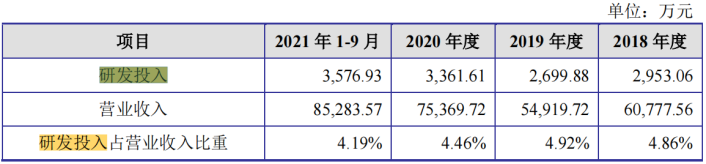

從2018年至2020年以及2021年1-9月份(以下簡稱報告期內),金楊股份的研發費用分別為2,953.06萬元、2,699.88萬元、3,361.61萬元和3,576.93萬元,占當期營業收入的比例分別為4.86%、4.92%、4.46%和 4.19%。

值得注意的是,與同行公司相比,金楊股份的研發投入并不占優,同期同行可比公司的平均值分別為4.9%、5.06%、5.08%和5.01%。

業績陡增后還能否繼續增長?

招股書顯示,報告期內,金楊股份實現營收分別為6.08億元、5.49億元、7.54億元和8.53億元,歸母凈利潤分別為 4062.09 萬元、-2671.60 萬元、6843.15 萬元和 1.12 億元。業績出現較大波動。尤其是2019年,金楊股份的營收較2019年出現一定程度的下降,凈利潤由盈轉虧。

2018年,比克電池為金楊股份的第一大客戶,當年比克電池為金楊股份貢獻了9093.81萬元的銷售額,在當期營收中占比達14.96%。

作為當年的第一大客戶,比克電池為金楊股份帶來了大量的應收賬款,由于比克電池下游終端汽車廠商回款不暢,該公司不得不開始大量拖欠上游供應商的貨款。2018年末鄭州比克和深圳比克的應收賬款合計達5755.21萬元。

對比克電池的應收賬款為金楊股份2019年的業績埋下了“雷”。2019年金楊股份進行應收賬款減值測試,并單項計提了5016.08萬元的壞賬準備,鄭州比克和深圳比克兩家合計計提壞賬準備3357萬元。

為了降低風險,金楊股份2019年對比克電池的銷售額降至2433.58萬元,略低于當年的第五大客戶金山工業的2614.79萬元。然而,當2020年行業轉暖后,比克電池再次成為了金楊股份的第三大客戶,當年銷售金額為4685.77萬元。

而且,值得警惕的是,2020年來自比克電池的應收賬款賬面余額卻僅比2019年減少了不到200萬元,從3819.85萬元降至3662.37萬元,截至2021年9月30日,這一數據突破了2018年末的4049.24萬元,增至5558.90萬元。

從2019年至2021年9月,金楊股份與比克電池之間的交易金額從2433.58萬元上升到了5685.56萬元,總體在持續上升。

2020年和2021年1-9月份,金楊股份的業績連續大漲,尤其在2021年前三季度,該公司的凈利潤已是2020年全年的近兩倍。但這樣的業績是否是“真金白銀”?如果該公司能成功登陸創業板,這樣的業績能否持續?

創業板屬性被質疑

招股書顯示,金楊股份的電池精密結構件業務在各期營業收入中的占比,一直保持在60%的水平,是該公司的主要收入來源。而該業務的銷售收入在2019年出現了小幅下降,從2018年的3.87億元降至2.13億元,另一主要業務鎳基導體材料的銷售收入同期仍在增長。

具體分析來看,金楊股份的電池精密結構件業務,2019年該業務下封裝殼體的銷售收入出現了明顯下降,從2018年的3.44億元降至2.71億元。由此可知,封裝殼體產品表現不佳是金楊股份2019年業績下滑的主要原因。

金楊股份在招股書中對于2019年的業績下滑做出了解釋,稱當年系受新能源汽車補貼政策退坡等因素影響,包括比克電池在內的部分鋰電池行業客戶的業務開展和資金周轉受到了不利影響。

對于業績的突然波動以及對下游客戶的依賴程度,發審委對金楊股份創業屬性提出問詢,要求該公司結合不同類型業務報告期內在手訂單、市場占有率、新增及存量客戶變動、下游電池廠商對應的終端客戶及相關客戶業績變動情況等因素,進一步說明相關業務的成長性及市場空間。

此外,發審委還要求結合主要客戶向金楊股份采購產品占其同類產品采購的比重,說明該公司與主要客戶合作的穩定性及客戶黏性,與比克電池后續合作開展情況,該客戶與寧波方正簽訂大額合作協議對發行人業績、募投項目建設及46800電池相關研發量產計劃的影響。

最后,發審委請保薦人發表明確意見,充分論述該公司是否屬于成長型創新創業企業,是

否符合創業板定位。

另外,值得注意的是,報告期內,金楊股份的資產負債率均高于可比上市公司的平均水平。金楊股份的資產負債率分別為56.73%、56.66%、50.11%和53.86%,而同期科達利、中瑞電子、震裕科技三家公司的資產負債率平均值分別為37.92%、37.02%、43.60%和45.22%,

金楊股份表示,該公司為了滿足生產經營需要,曾適度增加銀行融資,短期借款余額較上一期增加了4200.91萬元。

對于償債能力較低這一點,金楊股份表示目前尚處于業務擴張期,也需要持續購入固定資產、在建工程等長期資產,這些都需要銀行借款支撐,進而導致該公司的資產負債率較高,流動比率和速動比率較低。

截至報告期末,金楊股份賬上的貨幣資金約共有4901萬元,而當期公司賬上的短期負債余額卻高達2.04億元,面臨著較大的償債壓力。

對于以上問題,《電鰻財經》向金楊股份發去了求證函,但在發稿之時還未收到該公司的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞