2023-02-01 16:23 | 來源:中國日報網 | 作者:俠名 | [IPO] 字號變大| 字號變小

色如丹專業從事噴墨打印、數字印刷/印花用高純度色料及墨水的研發、生產和銷售,其生產的高純度色料面向桌面打印及大幅面打印和工業數字印刷兩大領域。...

2022年6月28日,專注于數碼噴墨打印領域的精細化工新材料企業上海色如丹數碼科技股份有限公司(下稱“色如丹”)申報創業板獲深交所受理,擬上市后發行新股不超過1,594.36萬股,募資規模達到3.5億元。

關聯銷售毛利率高

色如丹專業從事噴墨打印、數字印刷/印花用高純度色料及墨水的研發、生產和銷售,其生產的高純度色料面向桌面打印及大幅面打印和工業數字印刷兩大領域。

近年來隨著數碼噴印行業快速發展,色如丹業務增長較快。2019年至2022年1-9月(下稱“報告期”),色如丹分別實現營業收入6,540.43萬元、10,493.35萬元、12,995.52萬元、8,740.73萬元;同期凈利潤分別為2,089.34萬元、3,487.18萬元、4,480.24萬元、2,623.48萬元。

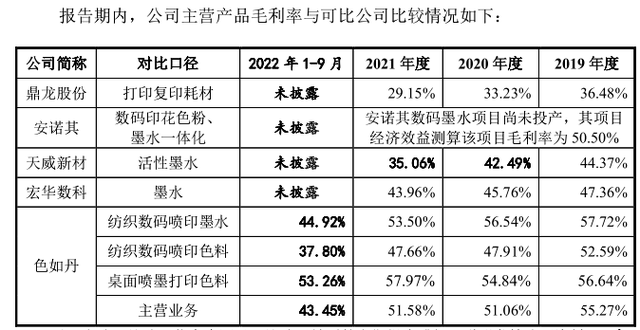

報告期內,色如丹的主營業務毛利率分別為55.27%、51.06%、51.58%、43.45%,其這一數據要明顯高于同行。

(數據來自招股書)

招股書顯示,截至發行前實際控制人鄭文軍控制的色如丹表決權比例達到80.74%,控制權較為集中;但同時更值得注意的是,報告期內色如丹與實控人關聯的企業存在交易。

2019年,北京聯創佳藝影像新材料技術有限公司(下稱“北京聯創”)及其下屬公司合并為色如丹的第四大客戶,北京聯創系鄭文軍持股6.87%并曾擔任董事的企業。

報告期內,色如丹主要向北京聯創及其全資子公司固安聯創佳藝噴墨技術有限公司(下稱“固安聯創”)銷售產品,各期銷售金額合計分別為704.72萬元、426.60萬元、423.74萬元、294.48萬元。

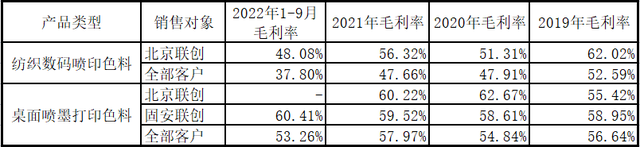

值得注意的是,報告期內,色如丹向北京聯創銷售的紡織數碼噴印色料產品毛利率均明顯高于向全部客戶銷售同類產品的毛利率。同時,色如丹銷售桌面噴墨打印色料的毛利率中,除2019年向北京聯創銷售的毛利率略低外,其余報告期均是關聯銷售的毛利率高于向全部客戶銷售同類產品的毛利率。

(數據來自招股書)

對此色如丹解釋稱,紡織數碼噴印色料存在多種類的產品,其中毛利率較低但收入較高的MCT黑色系列產品較少向關聯方銷售,因此關聯銷售相對毛利率較高;部分報告期桌面噴墨打印色料毛利率較低也系具體產品構成所致。

此外實控人還曾有占用公司資金的情況,已于報告期內歸還全部本息。

募投項目信披存疑點

此次IPO,色如丹擬募投年產3,000噸電子級高純度噴印墨水染料及5,000噸噴墨墨水項目(下稱“生產項目”)以及數碼噴印色料研發中心建設項目。項目總投資分別為3億元、0.5億元,全部使用募集資金投入。

招股書中介紹,生產項目建成后將分別新增多種類的噴印墨水染料合計3,000噸和噴墨墨水5,000噸。

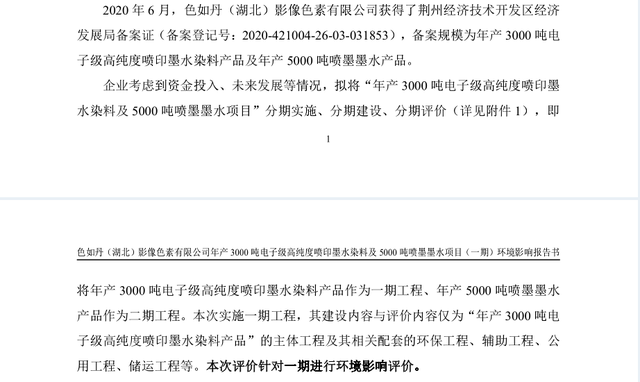

根據招股書披露的環評審批文號荊環審文【2020】128號對應的環評文件顯示,該環評文件為生產項目一期工程,總投資為3億元,本次實施的一期工程僅生產噴印墨水染料3,000噸,而噴墨墨水5,000噸為二期工程,暫不在本次建設計劃中。

(截圖來自環境影響報告書)

但是,招股書中并未說明生產項目分兩期生產的情況,而是直接披露了生產項目一二期全部達產后新增的生產能力,同時還介紹了二期工程“年產5,000噸噴墨墨水項目”的相關可行性。

環評文件顯示,生產項目(一期)進度安排于2020年11月籌建,2022年10月底竣工,建設期2年,與招股書披露的生產項目建設期相同。

招股書還顯示,生產項目(一期)2020年開始增加在建工程金額143.43萬元,2021年增加在建工程金額7,354.98萬元,2022年1-9月增加在建工程金額4,781.78萬元。2022年1-9月轉入固定資產金額11,793.61萬元,期末剩余在建工程金額486.58萬元。建設情況與環評文件計劃時間基本相符,生產項目(一期)或已按原計劃竣工。

按照招股書,此次IPO募集資金投入的生產項目是包括疑似已建成的一期工程,以及未來計劃建設的二期工程。但是招股書中披露的對應環評文件并不包含二期工程,目前生產項目二期工程的備案、環境影響評價等前期工作進度如何或需色如丹補充披露,環評文件或也需要重新報批。

效益預測、購銷數據打架

另外,招股書與環評文件中公示的生產項目經濟效益也存在疑點。

招股書顯示,生產項目投產后年平均銷售收入為31,384.62萬元,年平均利潤總額8,019.28萬元,年平均稅后利潤6,816.39萬元。但是環評文件顯示,生產項目(一期)建成后年均銷售收入236,538.46萬元,年均利潤總額10,152.05萬元,稅后利潤8,629.24萬元。

招股書中對生產項目整體的經濟效益預計各項數據反而遜于環評文件中對生產項目(一期)的經濟效益預計。且環評文件對經濟效益預計十分樂觀,投資3億元的項目,建成后年均銷售收入高達23.65億元,但與之相對的是凈利率僅剩3.65%。招股書中,色如丹報告期內最高年營業收入為1.3億元,當年的凈利率為34.48%,與環評文件對項目經濟效益預計的數據形成極大反差,環評文件中項目預計年均銷售收入的數據是否正確,令人疑惑。

同時,色如丹在招股書和新三板年報中披露的銷售和采購金額與對應客戶公告的金額還出現了數據“打架”。

招股書顯示,同在創業板IPO的浙江億得新材料股份有限公司(下稱“億得新材”)為色如丹前五大供應商之一,首次開始合作時間為2011年,2019-2021年向其采購金額分別為106.24萬元、593.34萬元、1,220.69萬元。

但據億得新材的問詢回復顯示,色如丹為其主要供銷客戶,開始合作時間為2010年。2021年,色如丹進入億得新材的前五大供銷客戶行列,銷售額為1,220.69萬元,與招股書披露的采購額完全一致。

但2019年、2020年,億得新材披露的向色如丹銷售金額分別為83.53萬元、584.46萬元,與色如丹披露的同期采購金額分別相差22.71萬元、8.88萬元。

另據色如丹新三板2018年年報顯示,當期向第一大客戶深圳市墨庫圖文技術有限公司(下稱“墨庫圖文”)銷售的金額為865.74萬元。

但是納爾股份(002825)公告顯示,其子公司墨庫圖文2018年第二大供應商為色如丹,采購金額為913.85萬元,與色如丹披露的數據相差48.11萬元。

《電鰻快報》

熱門

手機版

手機版

相關新聞